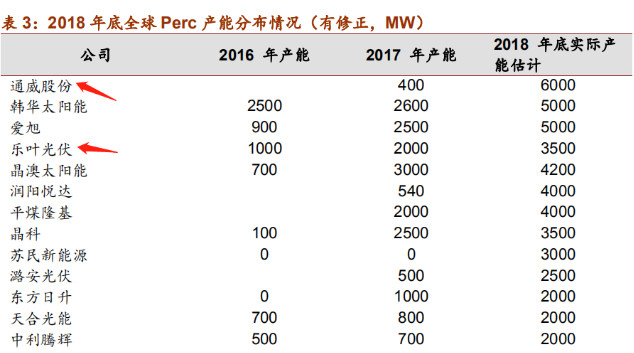

根据当前的成本及后续可能降价情况估算,2019新增相关电池装备需求将超过百亿元,2020年可能超过120亿元,届时PERC渗透率可能达到85%以上。

根据这个技术路线分析,投资机会有两方面:一是常规PECVD、扩散、蚀刻等环节的设备:捷佳伟创也占据了很高的份额;二是丝网印刷环节:迈为股份市占率已经达到90%,2018年上半年,国内电池设备订单100条,迈为拿下了其中的90条。

近几年市场份额快速提高,这个机会可以通过财务指标观察:1)新增订单;2)在手订单;3)预收账款增长;4)存货增长。

电池设备公司的商业模式一般为3331,签订订单后先收取30%的预收账款,交货时收取30%,验收通过后收取30%,最后留10%做质保金,因此,设备公司的存货、发出商品略微滞后于订单。

3.双面化玻璃光伏趋势带来的投资机会

(1)基于PERC电池技术中还有另外一种技术叫双面PERC。单面组件封装用EVA材料,双面组件封装用POE材料。根据福斯特的调研,POE出货占比已经达到了15%,而2018年初几乎为零。

双面电池的成本甚至要低于单面电池(按照每片为单位),但是功率更高,因此该趋势不可阻挡。

(2)这条技术路线的投资机会:1)光伏玻璃生产产商:信义光能与福莱特玻璃(都是港股);2)组件成本优势产商:通威股份与隆基股份。

主办单位:中国电力发展促进会 网站运营:北京中电创智科技有限公司 国网信通亿力科技有限责任公司 销售热线:400-007-1585

项目合作:400-007-1585 投稿:63413737 传真:010-58689040 投稿邮箱:yaoguisheng@chinapower.com.cn

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号 京公安备11010602010147号