光伏行业的路线之争从未间断,时至今日,很多人依然置身赌局。

李振国在挨桌喝了十几杯红酒之后,匆匆忙忙走出泰州的一家酒店,他要赶车前往上海浦东机场,搭乘下午的航班前往日本大阪。李振国将在那里参加“2016日本大阪国际太阳能展览会”。

“我昨天到北京,明天去广州,4号去泰州,之后去日本,从日本再去美国旧金山,然后是拉斯维加斯,再去韩国首尔,紧接着去芬兰。”李振国抬起右手,一边在空气中比划,一边讲述他9月份的行程。

李振国是西安隆基硅材料股份有限公司(下称“隆基股份”)总裁,也是该公司的创始人,实际控制人。7月,李在西安仅待了5天,其他时间均在外地出差。他自称典型工作狂,每年平均要坐200趟航班飞往全球各地。“但是我长的皮实,没有时差,到哪都能倒头就睡着。”

十年前,整个光伏行业绝大多数玩家都选择了多晶技术路线,李振国和他的团队则选择不被看好的单晶路线。此后,光伏市场异常火爆,尚德、英利、天合、赛维LDK纷纷上市,开始大举向产业链上下游扩张。此时的隆基,则选择了坚守专业化,深耕单晶硅片这个单品。2007年,当硅料在价格突破300美元/公斤,尚德为避风险频签10年长单合同时,隆基则坚持从不签订长单。

一名下游光伏企业高管说,隆基在圈内是一家很特别的公司,有时候给人的感觉是过于保守。但在李振国看来,隆基的做法不是保守,而是谨慎。

“隆基不是没有受到过诱惑,但因为我们自身并没有多少资源,一旦出现风险,不会有人去救你,只能自己设置防火墙。”隆基股份董事长钟宝申说,“直到今天,隆基在扩张的时候依然是审慎的。”

钟宝申称,隆基股份在全国各地投资有一个原则,那就是少拿地,尽量争取不拿地。这种做法很让人费解。在建厂同时,尽量圈进更多土地,待其升值出售套现,甚至建房地产项目,这是大多数企业的共同做法。

但在钟宝申看来,隆基不愿意在非主业上浪费精力。“这样虽然能够轻松挣钱,却很容易让团队变得浮躁。我们还是更倾向于聚焦于主业,非主业不太去关心。”

从2012年开始,随着硅料价格的持续暴跌,当初涉足硅料产业端,或者签署大量长单的巨头开始陷入困境。这一年,光伏行业的巨头尚德轰然倒塌。

但此时却是隆基股份的上市元年,它也成为光伏行业里最晚上市的一家公司。隆基股份在李振国、钟宝申秉持谨慎原则的带领下,躲过了这一轮的行业哀嚎。而随着单晶硅片度电成本的逐年下降,隆基的优势开始凸显。

2014年,隆基股份收购浙江乐叶,一改之前的专业化战略,开始向下游组件、电池布局。仅一年过去,在隆基股份的带动下,市场上单晶产品的市场占有率由5%,提高至15%。李振国称,今年上半年,单晶产品的市场份额已达到25%。

「豪赌下游」

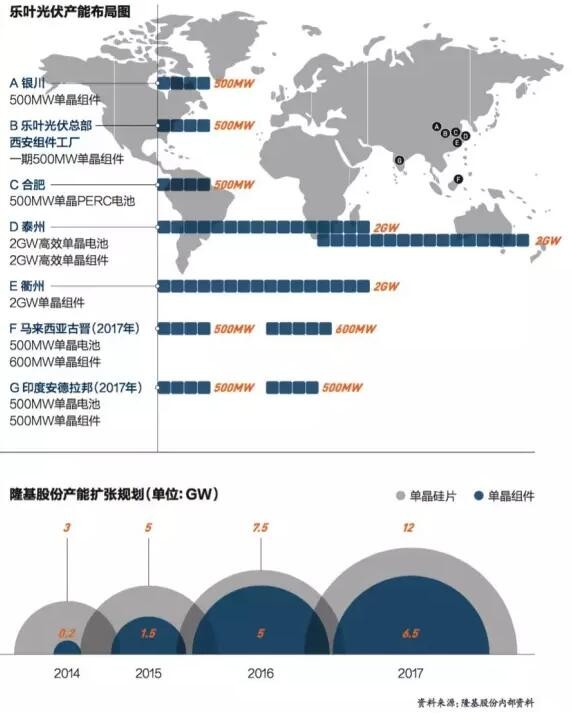

9月6日上午,李振国刚参加完隆基股份旗下子公司乐叶光伏在泰州组件工厂的投产仪式。按照规划,乐叶泰州基地拥有2GW高效单晶电池产能、2GW组件产能以及电池、组件研发中心。

事实上,自2014年11月收购浙江乐叶,隆基股份进军下游产业不足两年。但仅过了一年,乐叶光伏的单晶电池组件出货量位列国内第一,接近GW级。今年上半年,乐叶光伏单晶组件出货近1GW,产销量全球第一。

乐叶光伏总裁李文学在接受《中国企业家》记者独家专访时称,乐叶光伏在隆基股份的比重,已经接近50%。“今年上半年,隆基收入64亿元,其中乐叶贡献了近半。”李文学说。

进入下游单晶组件、电池领域,其实是隆基股份意外挖到的一个金矿。

时间回到三年前,当时隆基股份依然专注于单晶硅片产品的优化上。到2013年,单晶的度电成本——衡量光伏产品的核心因素,开始逐渐占据优势。

“并且单晶还会继续降低度电成本,而多晶的下降空间很低。”李振国说。

为此,李振国开始频繁地去跟产业链下游的电池厂、组件厂进行交流,试图说服他们改用单晶硅片产品。他几乎找遍了所有大的下游公司的高层,亲自在黑板上为他们算账。

“我告诉他们未来两三年,单晶硅片的度电成本将会快速下降,你们应该往单晶去转。”李振国回忆说。

但他的游说遭到了绝大多数回绝。对此,李振国的解释是,这些公司在多晶硅领域有了投资,让他们去革自己的命,实在很难做到。另一个原因是,当时行业内依然把单晶产品看成是高端产品,很少有人会相信这样的高端产品成本会在短时间内快速下降。

由于当时隆基股份处在产业链的上游,单晶硅片的价值被下游组件、电池厂商阻隔未能得到体现。李振国原本寄期望于说服部分厂商来打通通道,但却未料吃了闭门羹。

从2013年开始,隆基经过内部测算,单晶产品的度电成本优势开始赶上多晶。于是,李振国和钟宝申决定向下游布局。“到2014年,在完全相同条件下的两个项目,如果从全产业链的价值角度去考量,单晶的度电成本其实比多晶低了5%-10%,而发电效率则高了5%。”

2014年11月,在考察了多家企业之后,隆基股份收购了股东结构更加简单的乐叶光伏。收购时,乐叶光伏仅有200兆瓦的产能。

但收购乐叶光伏后不久,钟宝申和李振国的思路开始转变,在没有其他竞争对手的情况下,隆基股份似乎又得到了一个机会。

“这个时间大概是半年,心态上从被动变成了主动,扩张规模也扩大。这等于是用高效平价的产品,为公司创造了一个新的增长点。”钟宝申说。

在想通了之后,隆基股份开始大规模布局下游,首先是将乐叶光伏位于衢州的生产能力扩充到2GW。2015年6、7月份,由筹划建立泰州基地。

李文学透露,到今年年底,隆基股份的下游产能能够达到5GW,约占国内单晶市场份额的40%。

自此,隆基股份的战略也在悄然发生变化,由过去的成为“全球领先的单晶硅片制造商”,转变为“全球领先的太阳能设备公司”。

「押宝单晶」

时间若回到10年前,李振国不会想到当年的“小作坊”也能够成长为行业巨头。

李振国今年48岁,戴着眼镜,头发几乎全白。他说话谨慎,有时候会为了一个问题思索半天。但一旦谈及单晶技术,他便能滔滔不绝讲个不停。

1990年,李振国毕业于兰州大学物理系,他与钟宝申和李文学是同级校友。他至今依然记得,当年几位年轻人曾在兰州大学江隆基校长的石像下“吹牛”,将来若是自己办企业,必定取名“隆基”。20多年后,李振国实现了当初的“承诺”。

大学毕业后,李振国和其他同学一样,分配到位于陕西省华县的华山半导体材料厂,拉起了单晶。华山半导体材料厂又被称为“741”厂,与峨眉半导体材料厂(739)、洛阳单晶硅厂(740)齐名,在半导体行业内地位颇高。

但李振国并不安分,他受不了国企僵化的体制。“第一年的时候,我还有兴趣学技术,但到了第二年,我就觉得再待下去对自己成长无益。”李振国说。

于是,在24岁这一年,李振国递交了辞呈,仅在华山半导体厂干了两年。辞职时,李振国已经结婚。由于妻子在学校工作,这也为他出来单干解决了后顾之忧。

辞职之后,李振国先是去了当地的一家小型器件厂工作。1995年,他回到西安理工大学帮着建单晶生产线。两年之后,他承办了这家校办工厂,当时工厂里仅有两台单晶炉。

此时,李振国已经开始关注太阳能行业。尽管当时全国的单晶企业仅有四家,2兆瓦产能,而实际产量仅0.5兆瓦,但在他的意识中,他认为太阳能行业将是一个比半导体行业更有前景的产业。

2000年,李振国注册成立自己的公司,注册资本50万元,这家公司就是现在隆基股份的前身。但此后三年,公司一直是小打小闹,规模极小。

整个光伏产业直到2004年开始有了转机。这一年,德国政府颁布了《上网电价法》,把包括成本在内的细节问题都以法律的形式固定下来。这条法规遵循四条基本原则,必须上网;电力部门必须收购;《上网电价法》要实施超过20年;上网电价每年降低5%。

德国《上网电价法》的颁布不仅推动了欧洲光伏产业的急速发展,作为制造业大国,中国市场在它的刺激下亦得到快速发展。很快,尚德、英利、天合、赛维LDK等行业巨头纷纷涌现,并很快都上市,光伏产业迎来一场“造富运动”。

行业急速发展带来的直接结果是,光伏产业各个链条开始出现短缺。随着产能快速增加,新进入者更倾向于选择技术更加成熟、成本更低的多晶技术路线。

这一定程度上改变了当时太阳能产业的技术格局。李振国称,在2004年之前,太阳能行业是单晶的天下,根本没有多晶。但由于单晶技术的成本远远高于多晶技术,这使得更多的人选择了后者。

事实上,对于选择何种技术路线,李振国也处于摇摆之中。直到2006年钟宝申的加入,才让隆基股份坚定走单晶路径。

据钟宝申回忆,当年加入隆基时,公司正好面临抉择。当时对薄膜、单晶、多晶、物理硅等技术路线都进行了深入研究,最终得出的结论是,N型单晶硅片才是未来度电成本能够降到最低的技术路线。

李振国说,当时这次半年的研究讨论,主要集中在两个问题。一个是太阳能行业服务的本质是什么;另一个是行业未来的竞争格局是什么。

“前一个问题的答案是,行业服务的本质是平价上网,而能够实现平价上网的技术路线就是单晶;后一个问题的答案则是,未来光伏行业一定是一个充分竞争的行业。”李振国说。

在此基础上,李振国和钟宝申为隆基制定了第一阶段的发展战略,即在行业里专注于自己擅长的环节,在点上形成突破,进而形成竞争力,成为全球领先的单晶硅片制造商。

2013年,随着隆基股份单晶硅片全球出货量位列第一,也意味着该公司第一阶段的战略目标最终实现。

钟宝申2010年加入隆基股份后,负责整个公司的战略

「中国式合伙」

在隆基的发展过程中,李振国认为,公司的前期发展他的兰州大学物理系校友起到了关键作用。

但时至今日,李振国并不太愿意说起隆基股份内部独特的股东结构和高管结构——该公司自然人股东结构中,兰州大学的校友有十多位;而高管构成中,兰大同学占了20%左右。

钟宝申便是其中的代表之一。钟宝申1990年大学毕业之后,被分到抚顺客车厂旗下的一个稀土磁性材料厂。这是一个仅有100多人的工厂,也是他挑选的结果。在钟宝申看来,选择大厂不如选择小厂,小厂的机会更多。

但跟李振国一样,钟宝申一样不安分。在工作了两年半之后,钟于1993年选择了辞职。“主要是觉得这个工厂自己的想法难以贯彻,然后在单位混日子没有什么意思。”钟宝申说。在这两年半的时间里,钟宝申几乎做过任何岗位,最高担任过该厂的常务副总。

从国营工厂辞职出来后,钟宝申创办了沈阳隆基。“要说隆基这个商标,最先是授予沈阳隆基的,这边是直到2007年才改为隆基股份。”钟宝申说。

从1993年到2006年,钟宝申一直担任着沈阳隆基的董事长兼总经理。该公司主要从事磁性应用产品领域,能够应用在选矿、物料分离等众多领域。到2004年,沈阳隆基在其行业里名列全球第一,销售规模达到5亿元。

“这个已经到了天花板了,整个市场就这么大,再往上就很难了。”钟宝申说。

正当他为将来发愁时,2005年9月,当时正在马来西亚出差的他接到了李振国的电话,谈到了单晶硅以及接下来太阳能领域内的一些机会。从马来西亚回国后,钟宝申又找到李振国面聊,从而看到了一个更加广阔的市场。

2006年,钟宝申辞去了沈阳隆基总经理的职位,来到了隆基股份。但从一个年营收达到5亿元的大公司,跳槽到一个职工仅有100人,年营收不过千万的“小作坊”,钟宝申鼓足了很大的勇气。

来到隆基后,钟宝申主要负责战略规划。李振国说,隆基股份目前的战略规划,很大部分都出自于钟宝申之手。

在钟宝申看来,李振国具备吸引他的条件。“他有两个特点,一个是不是很在意自己的利益,一切多以发展事业为中心;二是非常宽容,容易接纳别人的观点,很容易相处。”钟宝申说。

而钟宝申天生谨慎的性格也符合李振国的气质。多年以后,2010年隆基股份第一次IPO失败后,隆基股份立即启动了新一轮融资。

事实上,隆基的这一轮融资备受外界质疑。很多人劝钟宝申,让他再忍一忍,可以通过发债的方式,而不是在这个时间点上采取融资的方式,以稀释股份为代价,但钟宝申坚持继续融资。

“我属于经营上面比较保守的,无论何时都不能把自己放在热锅上烤。”钟宝申笑着说。

除了钟宝申,在高管团队里,李文学的来头更大。1990年毕业之后,李文学顺利进了陕西的一家军工企业,一待就是20年。他从实习员工开始干起,用了7年时间做到了分厂技术副厂长。

从1997年开始,李文学的升迁速度犹如火箭,仅用了不到3年时间便从一个分厂的技术副厂长升至公司总经理,几乎每年都在升迁。

李文学担任总经理是在2000年底,在这个位置上干了8年。2008年,时任董事长兼党委书记退休,李文学接任。至此,李文学身兼三职,大权在握,职业生涯迎来高峰。

此时,隆基股份在李振国和钟宝申的带领下发展迅速,到2010年时收入达到10亿元规模。但要想继续扩产,他们缺乏这样的人才。

李振国和钟宝申很快想到了在一家大型军工企业里担任一把手的同学李文学。但当时李文学根本没有离开国营企业的想法。

李文学看上去文质彬彬,说话慢条斯理,是一个典型的理工男形象。当李振国和钟宝申伸来橄榄枝时,李文学考虑了很久。最终,李文学考虑了同学的情谊,同意加入隆基。但他的选择还是遭到周围朋友和同事的不理解。从某种程度上来说,他实际上抛不开同学情面。

2010年,李文学加入隆基,负责隆基的生产运营。从这年开始,隆基开始大规模扩张,紧接着的便是筹划上市。

「单晶逆袭?」

当李振国和钟宝申正在为隆基股份制定第一阶段战略目标时,尚德成功在美国上市,施正荣也因此成为了当年的中国首富。与此同时,尚德也成为了隆基股份最大的客户。

从2006年开始,钟宝申意识到,光伏行业没有资金投入便没有发展前景。当时,隆基仅有100多人,业务规模仅有几千万元,公司仅有16台从美国采购回来的二手设备,这些设备是几十年前使用的,隆基花了300万元将它们买下。在钟宝申看来,这些设备迟早要被淘汰,而隆基要想发展,则必须花重金购入新设备。

从这一年年底,在钟宝申的主导下,隆基股份开始寻找投资伙伴。2007年,尚德打算投资,而其他的投资者也开始进入股东名单中。

钟宝申回忆称,作为当时行业的巨无霸,尚德希望能够持有隆基更多的股份。他与施正荣谈判了好几轮,但券商告诫他们,尚德持股比例不能过多,不然会形成关联交易。

“一开始,尚德要求的股份是20%多,最后基于上市的考虑,压到了4.98%。”钟宝申说。此后,施正荣进入隆基股份董事会。在李振国看来,作为光伏行业的标杆人物,施正荣进入董事会有益于公司的战略决策制定。

但颇为意外的是,2010年,隆基股份第一次上市竟然是因尚德而折戟。当时,证监会公布的原因是与尚德“关联交易价格的公允性”以及是否存在“通过关联交易操纵利润的情形”难以判断。

IPO被否的那天是2010年3月24日。隆基股份原本在证监会旁的酒店里摆下了庆功宴,但被否的消息传出后,整个团队极其低迷。

但李振国坚持“庆功宴”继续。“我在宴会上鼓励大家,叫大家不要气馁,相信一家好企业终归会被认可的。”

这次上市失败之后,隆基股份马上启动了新一轮融资,并开始着手解决与尚德的关联交易问题,为下一次IPO做准备。在这次调整中,施正荣退出了董事会,而尚德采购量占隆基的比重也大幅下降。

李振国称,2009年时,尚德在隆基股份的销售量中占到了67.61%。到2010年结束,这个比例降到了20%-30%。

经过一年多的努力,隆基股份再次申请IPO,并在2012年成功上市,成为光伏公司里最晚上市的企业。

有意思的是,光伏行业在2012年这年似乎上演了剧情逆转。隆基股份的势头开始上升,从2009年到2011年,隆基股份收入为7.65亿元、16.52亿元和20.18亿元,净利润分别为1.02亿元、4.4亿元和2.87亿元。

而随着市场上硅料价格的持续暴跌,尚德倒闭,赛维LDK等行业巨头陷入巨亏泥潭,它们为当初的激进举措付出了昂贵的代价。

尚德倒闭依然给了隆基股份当头一棒。由于尚德欠着1.2亿元的货款,导致隆基股份不得不在2012年财报中将这部分损失进行资产计提,结果该公司上市后的第一个财年,净亏损5467万元,较2011年同比下滑118.61%。

“这是一个意外。”李振国说,“除了这一年,隆基股份在经营方面一直保持盈利,并且发展过程中没有碰到过十分艰难的时期。”

2015年,乐叶光伏生产的高效单晶组件投产之后,隆基股份开始搅动着下游厂商的神经。在钟宝申看来,2015年对于单晶来说最重要的一个标志便是它不再昂贵,价格与多晶基本持平。

“多晶铸锭即使是零成本,单晶也能赢,今年5月份,我们已经证实了这个结论。隆基单晶拉棒的非硅成本半年下降了33%。”李振国敲着桌子信誓旦旦地说。在他看来,3-4年后,单晶将会逆袭,市场份额超过多晶。

一位下游光伏企业高管称,市场上的确从2015年开始,越来越多的组件、电池厂商逐渐转向单晶,它们已经意识到了单晶的优势。“在推广单晶上,隆基的确起到了很大的作用。没有它,单晶产品要想翻转,还尚需时日。”该高管说。

截至2015年底,隆基股份的硅片产能达到5GW,2016年生产目标提高到7.5GW,到2017年将扩大至12GW。组件产能方面,2016年目标为5GW,2017年将增至6.5GW,不断扩充产能。

“现在市面上只有两种光伏企业,一种是只做单晶;另一种是单晶和多晶两条腿走路。”钟宝申说。