【核心观点】主要从三大点进行分析。

1. 新能源汽车行业是未来五年确定爆发式增长的行业,2016年上半年新能源汽车销量同比增长127%,行业蛋糕越来越大。

2. 比亚迪在在电池领域和新能源汽车领域积累近20年,拥有优秀的研发团队和自主开发的核心技术。2016年上半年公司的市场占有率为27%,是行业的领导者。

3. 公司以王传福为首的管理层非常优秀,得到巴菲特与芒格的认可。近期完成的定增又引入了三星等战略投资者。

【公司概括】

比亚迪主要经营包括汽车(新能源汽车和传统燃油车)、手机部件及组装业务、和二次充电电池及光伏业务。2016年上半年这三块业务收入分别为234亿(YOY38%),163亿(YOY45%),和40亿(YOY85%),占公司营业比分别为53.8%、36.8%和9.28%。其中新能源汽车业务收入约为153亿元,同比增长约1.6倍,占集团总收入的比例增至35%,新能源汽车业务是公司的核心看点。

图表1:公司发展史

【新能源汽车业务】

1. 销量情况

根据中国汽车工业协会的统计数据,2016年上半年新能源汽车销量为17.0万辆,同比增长126.9%。纯电动汽车和插电式混合动力汽车的销量分别为12.6万辆和4.4万辆,同比增长分别为161.6%和64.2%。

2016年上半年,比亚迪新能源汽车销量约为4.9万辆,同比增长130%,占国内市场份额达27%;由于下半年是销售旺季,预计全年实现新能源汽车销售12万台以上。受益于政府政策,新能源车基本不受限购制约,再加上一线城市一系列地方性补贴和扶持政策,新能源车主要消费城市目前还是集中于北上广深等一线城市。

大巴方面,比亚迪纯电动公交产品已在深圳、长沙、武汉、南京、杭州等国内众多城市投入运营。在海外市场,2016年2月公司获加州羚羊谷交通运输局85辆纯电动大巴订单。5月公司与加拿大签订第一批200辆纯电动大巴订单,比亚迪新能源汽车已在日本、美国、英国、德国、荷兰、澳大利亚等逾48个国家及地区、超过200个城市成功投入运营,实现了全球六大洲布局。

深圳市计划3年内将1.5万辆大巴全部更换为纯电动大巴,上半年公司先后获得深圳三家公交公司合计超9000辆电动公交车订单,上半年已实现销量3200台,预计2016年年内大巴全部都能交付,按150万的平均单价算,预计2016年大巴能贡献收入135亿元。

2. 产品型号

2016年上半年,公司插电式混合动力SUV车型“唐”成为中国新能源汽车销量冠军车型。插电式混合动力轿车“秦”和纯电动乘用车“e6”位列上半年新能源汽车销量排行榜前五名。

在纯电动乘用车领域,公司在3月底推出“秦EV300”及“e5”车型,助推在北京市场的开拓。此外,4月发布了新能源小型SUV“元”,与“唐”及“宋”一起形成完整布局,全面覆盖新能源SUV中型、紧凑型、小型三大主流细分市场。

图表2:乘用车型号

3. 投资扩张

比亚迪2016上半年与青海盐湖工业公司合作开发盐湖锂资源,启动了3万吨碳酸锂项目建设,为公司提供碳酸锂原材料供应。另外,公司上半年募集资金净额约人民币144亿元,募集资金将用于铁动力锂离子电池扩产和新能源汽车研发等项目。目前动力电池的产能为10Gwh,预计在年底可达到13Gwh。

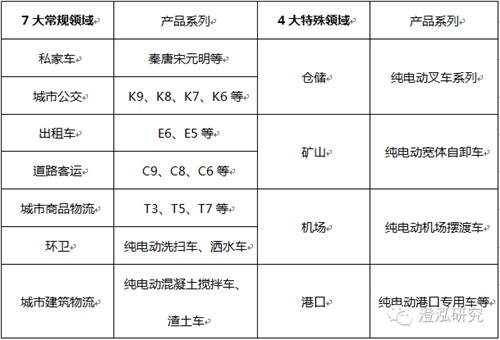

4. 比亚迪新能源车战略规划一一整车性能542、车型覆盖7+4

在新能源车技术层面,比亚迪提出的“542战略”:即百公里加速时间少于5秒、全时4驱、百公里油耗少于2升这三项性能指标,2015年6月上市的唐即为比亚迪542战略下诞生的首款车型。同时车型覆盖7+4,现在是私家车、公交车和出租车在快速增长,未来其他领域的成长空间也非常大,新能源的市场空间非常广阔。

图表3:7+4的车型

【财务分析】

1. 营收增速

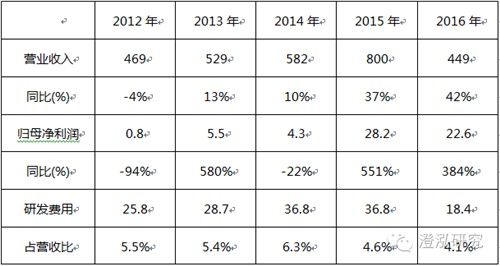

比亚迪正处在大规模资源投入期,利润率较低,对其财务数据关注的重点应该放在收入增速方面。2015年公司营收为800亿,同比增长37%,2016年上半年,公司营收为449亿,同比增长42%。其中,新能源汽车业务收入约人民币153亿元,同比增长约1.61倍,占集团总收入的比例增至35.01%。

比亚迪2012-2015年研发支出分别达到25.8亿,28.7亿,36.8亿,36.8亿,占到公司销售收入的5%左右,研发支出比例高于国内行业平均水平。

图表4:比亚迪过去5年营收和利润增速

从历史数据来看,比亚迪港股的走势和公司的营收增速息息相关。公司股票2006-2009年走出一波大牛市,对应的公司营收增速处在高位;公司股票2010-2012年的大熊市对应的公司营收增速大幅下滑。2012年以来,公司股价逐渐走牛,对应的也是收入增速的逐渐好转。

图表5:比亚迪营收增速

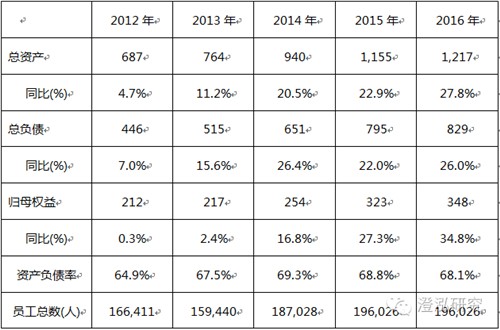

2. 资产负债情况

比亚迪的资产和负债都在增长,资产负债率维持在68%左右,比较安全。员工人数从16.6万增长到19.6万人,也从侧面反应公司在持续增长。

图表6:比亚迪资产负债情况

3. 现金流量分析

2016年经营性现金流量同比下降-147%,主要原因是购买商品、接受劳务支付的现金增加所致。同时投资活动的现金流量同比31%,主要是处置固定资产、无形资产和其他长期资产收回现金。

图表7:现金流量数据

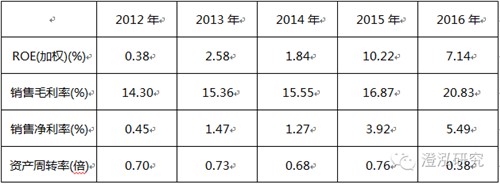

4. 关键指标

由于新能源汽车贡献的利润占比提高,导致公司的毛利率和净利率水平持续提升,毛利率从14%提升到20.8%,2015年ROE也提升至10.22%,资产周转率水平也在稳步提升。

图表8:公司关键比率

【国家政策】

新能源汽车产业从2014年起迎来高速发展的黄金时代,国家政策支持,全面、立体,产业配套环境日趋完善,能源汽车产业已作为国家战略。在2010至2015年期间,国家扶持政策已经覆盖了从新能源汽车制造上游的电池到整车制造到下游销售、运营等各个方面,并且政策细化程度不断提升。政策包括《关于2016-2020年新能源汽车推广应用财政支持政策的通知》、《中国制造2025》等。

2016年1月,财政部等五部委发布《关于十三五新能源汽车充电基础设施奖励政策及加强新能源汽车推广应用的通知》,根据各城市新能源汽车推广完成情况,给予3000万元至2亿元不等的补贴,用于支持充电设施的建设运营和充换电服务网络的建设等。

为更好促进新能源汽车发展,实施差异化交通管理政策,公安部拟启用新能源汽车专用号牌,并于2016年4月发布《新能源汽车号牌式样和设计说明》,公开征求对新能源汽车号牌式样的意见建议。近期出台了有关碳配额管理的办法,预计2017年开始运营,2018年开始正式实施。此外,国家要求到2020年公交要80%换成电动,现在的电动大巴占比还很小,未来成长空间大。

【核心技术】

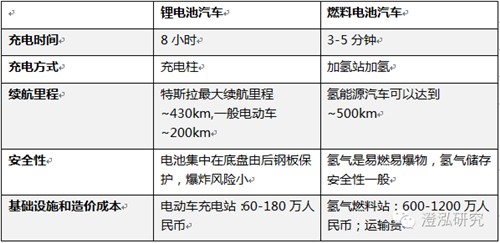

1. 锂电池汽车(EV) Vs. 燃料电池汽车(FCEV)

今年丰田公司新出的“Mirai”燃料电池汽车让人耳目一新。与锂电车汽车不同的是,Mirai的动力来自于氢气、氧气、燃料电池产生的电能。下表是对两者之间的对比:

图表9:锂电池汽车和燃料电池汽车对比10

2. LiFePO4电池

当前新能源汽车普及中遇到的3个主要限制因素分别是1、电池成本较高导致新能源汽车价格较高;2、续航里程短,充电时间长;3、充电桩少。这三个问题中的前两者均与电池技术息息相关。

目前市场中主流新能源车采用的电池材料分为磷酸铁锂与三元材料两大类。磷酸铁锂相比三元材料的优点是寿命长(10年),安全性好,绿色环保,价格低廉,缺点是能量密度不高(~120Wh/Kg)。目前普通充电时间在6-8小时,续航里程在300-400Km左右。

3. 储能业务

除了新能源汽车业务外,比亚迪涉及的业务还包括太阳能、储能电站、LED照明等。其中储能业务与新能源汽车极具协同效应。新能源电池要求极高,良品率低,成本高,但无法用于新能源汽车的电池可直接或回收作为储能电池,有效提高电池产能综合利用率降低成本。

同时,电池达到使用寿命后,替换下来的电池依然适用于需要低成本但对能量密度要求较低的储能业务。因此比亚迪、特斯拉等有自有电池产能的新能源汽车公司均提供了电池终身质保的服务,并开展了家庭、企业储能业务。今年五月,公司已成功获得全球清洁能源知名企业Invenergy LLC在伊利诺放的商用储能项目,未来比亚继续开拓海外市场,拓展全球新能源市场。

【实际调研情况】

近期与上市公司沟通得到以下信息:

1. 秦100、唐100、插电式混动宋和元推迟到2017年上市,但年内完成12万辆的乘用车销量没有太大问题。

2. 9000辆大巴订单基本都能交付,大巴补贴政策预计本月内能落实。预计10米以下大巴补贴将会减少。

3. 未来大巴业务将继续在其他城市扩展。未来比亚迪会出一些价格低、不依赖政府补贴的大巴供应中小城市的交通需要。

4. 电池成本的下降幅度大概在10%左右,预计唐和秦价格会降低8%左右,最终保证消费者拿到手里的价格不变。

5. 单轨业务预计9月中旬将在比亚迪厂区有4.4公里的单轨线试运行。未来将加大单轨业务的投入,可以关注未来单轨业务的订单。

【其他事项】

1. 剥离非核心资产

2015年2月,比亚迪与合力泰科技股份有限公司签署协议,出售旗下深圳市比亚迪电子部品件有限公司全部股权,剥离柔性线路板、液晶显示屏模块、摄像头产品三大业务体系。2015年3季度比亚迪向合力泰出售深圳市比亚迪电子部品件有限公司100%股权,产生投资收益10.7亿元。王传福主动剥离了非汽车业务的资产,旨在战略聚焦新能源汽车业务。

2. 员工持股计划

2015年公司实施了员工持股,包括部份高管人员、监事和核心雇员在内的96名参与者,以55.7元/股的价格认购约3259万A股(占公司总股本比例为1.32%),锁定一年。

对于公司推出的员工持股计划,其背景是公司新能源汽车研发的骨干员工被国内多家汽车厂商挖角。为了应对这种不利局面,通过此次持股计划,增加了公司对这些核心人员的凝聚力。这次计划将有利于维护公司的长远利益,更有利于中小股东的利益。

3. 定向增发

2015年6月公司公告拟以不低于57.4元/股的价格,非公开发行不超过2.6亿A股,募资不超过150亿(锁1年),用于铁动力锂离子电池扩产和新能源汽车研发等项目,其中投资60亿用于铁动力锂离子电池扩产项目,达产后将新增6Gwh动力锂离子电池产能,保障比亚迪当前及未来新能源汽车动力电池的供应;投资50亿用于新能源汽车研发项目;另外40亿用于补充流动资金及偿还银行借款,该定增方案已经于2016年7月实施完毕,公司资本实力更加雄厚。

4. 前十大股东

定增对象中有三星半导体公司,三星凭借定增成为公司的前十大股东,比亚迪的技术得到三星的认可。芒格的学生李录在2016年也在增持比亚迪,巴菲特的伯克希尔持股2.25亿股,没有变化。

图表10:公司前十大股东

5. 新业务拓展

2016年公司成立了轨道交通事业部,全面开展跨座式单轨业务。9月中旬将在比亚迪厂区有4.4公里的单轨线试运行。跨座式单轨可有效解决二、三线城市交通堵塞问题,无论是工期还是成本都比地铁节省很多,而且具有不占用道路资源、无噪音、爬坡能力强、转弯半径小等优点。这是一个非常具有前瞻性的项目,未来几年内将给比亚迪带来一个新的增长点。

6. 公司的竞争优势

比亚迪自主拥有的核心技术和研发团队是公司的核心竞争力。一般来说,传统燃油车的研发周期为2-3年,新能源汽车的研发周期更长。比亚迪在新能源汽车领域近10年,2008年全球首次推出第一代插电式混合动力新能源车F3DM,目前比亚迪的秦、唐已属于第二代技术。此外,比亚迪研发的纯电动出租车E6目前在深圳已运行5年,累计行驶里程达3.9亿公里,单车最高行驶行程达86万公里,这些大数据及经验的积累都可以为比亚迪新车型的研发提供基础和支撑。

【盈利预测】

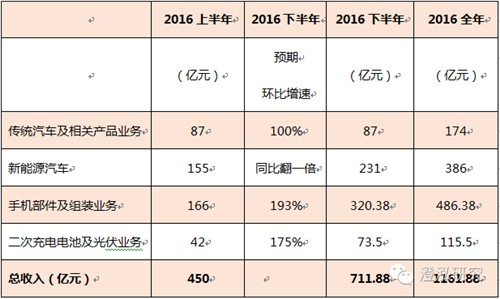

新能源汽车业务预计2016下半年同比翻倍,全年实现营业收入386亿元;其他业务按照2013-2015年环比平均增速估算,可以测算出2016年全年的收入为1161亿元,同比2015年增长45%。

图表11:2016比亚迪全年营业收入预测

【估值及投资建议】

截止2016年9月14日,公司股价为56元,总股本为27.28亿股,总市值为1527亿元。动态PE为33倍。比亚迪作为国内新能源汽车龙头,在新能源汽车高速发展的时期,预计16-18年盈利将继续保持中高速增长,消化当前估值。

新能源车是全球趋势,现在新能源汽车的渗透率才2%,市场才刚刚开始,未来新能源汽车的空间还很大。预计比亚迪2016年实现收入1160亿,计算合理估值为2060亿元,合理股价为75元,距离现价还有33%的上涨空间。

图表12:对比亚迪的分部估值13

【风险因素】

1. 未来新能源汽车补贴退坡;

2. 地方政府对于当地新能源企业的保护性补贴;

3.市场竞争加剧,竞争格局变化;

4. 电池技术的更新换代。