“标杆电价”是为推进电价市场化改革,国家在经营期电价的基础上,对新建发电项目实行按区域或省平均成本统一定价的电价政策。燃煤机组标杆上网电价可以反映地区某一时期燃煤机组发电平均社会成本和合理收益水平(包含环保加价因素)。

上网电价是指电网购买发电企业的电力和电量,在发电企业接入主网架端的计量价格。平均上网电价=售电收入/上网电量×1.17(含税)。燃煤平均上网电价反映燃煤电力价格信息及变化情况。

一 燃煤机组标杆上网电价变化情况

受煤价波动影响,2014~2016年华中电网各地区燃煤标杆上网电价均呈下降趋势,河南、湖北、湖南、江西、四川、重庆分别连续两年共下降了6.4、6.11、4.69、5.62、5.4、5.87分/千瓦时。而从2017年7月1日开始,河南、湖北、湖南、江西、四川、重庆燃煤标杆上网电价分别上升2.28、1.8、0.29、1.5、0、1.68分/千瓦时,其中燃煤机组标杆上网电价最高的地区是湖南,最低的地区是河南。

二 燃煤发电企业平均上网电价变化情况

受电力市场改革趋势和燃煤机组标杆上网电价涨跌影响,2014~2016年华中电网各地区的燃煤发电企业平均上网电价均呈下降趋势。2017年四川地区燃煤发电企业平均上网电价持续下跌,且下降幅度较以往增大;河南、湖北、湖南、江西、重庆有所上涨。其可能原因一方面华中区域内2017年四川的市场化交易规模较高,全省市场化率30.7%;另一方面2017年火电新增装机量河南地区325万千瓦,湖北地区120万千瓦,新建燃煤机组参与交易电价下降空间有限。

三 燃煤标杆电价和燃煤平均电价比较

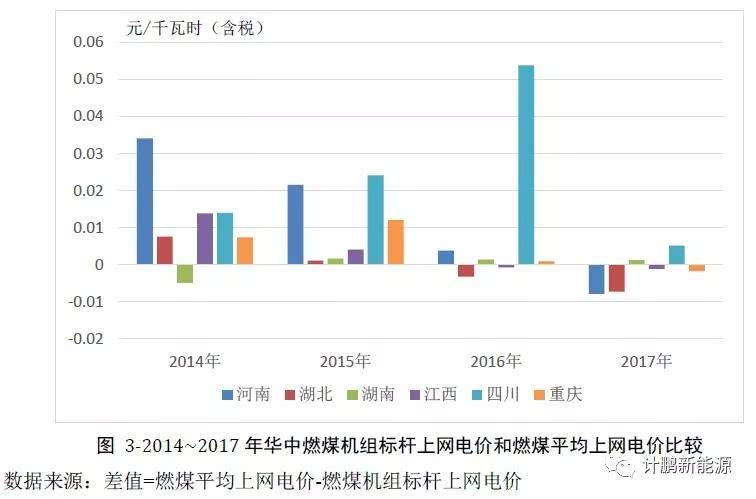

2014~2017年华中电网各地区燃煤平均上网电价和燃煤标杆上网电价的差距分别在0.483~3.413、0.114~2.416、0.067~5.383、0.104~0.779分/千瓦时之间,可以看出华中区域在2017年差距上限明显缩小。

主办单位:中国电力发展促进会 网站运营:北京中电创智科技有限公司 国网信通亿力科技有限责任公司 销售热线:400-007-1585

项目合作:400-007-1585 投稿:63413737 传真:010-58689040 投稿邮箱:yaoguisheng@chinapower.com.cn

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号 京公安备11010602010147号