4、特高压需求:18年新规划12条特高压线路与未来需求

4.1 2018年新规划需求测算

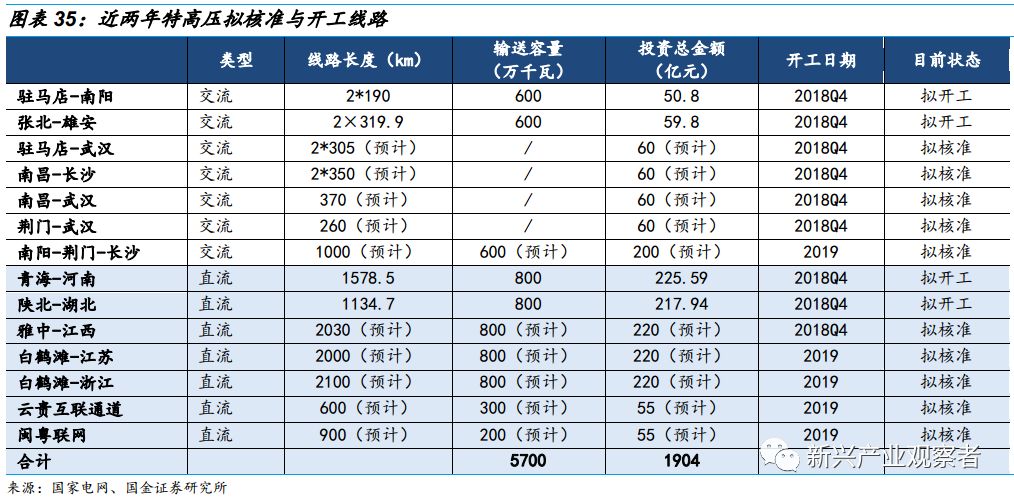

根据《关于加快推进一批输变电重点工程规划建设工作的通知》,总计将有7条交流特高压,5条直流特高压及2条短距离背靠背直流项目。目前已经核准的线路有驻马店-南阳、张北-雄安、青海-河南;今明两年14条线路合计输送容量为5700万千瓦,拉动投资约为1900亿元。

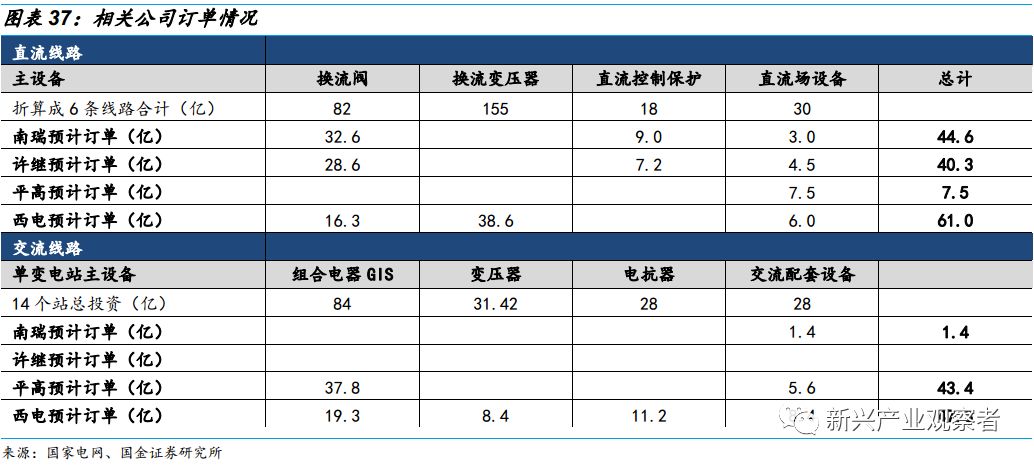

特高压交流输电系统明后年主设备需求共约174亿元。在特高压交流输电系统中变电站成本约占总投资额的 40%~50%,其主要设备有变压器、电抗器、GIS;组合电器GIS单站约用到7-9个间隔,根据行业预测本次《通知》涉及大概90-110个GIS,则明后年规划的线路共涉及约14个站。其中每个间隔价值7500万,那么明后年需求约为84亿元;同理,我们估算变压器需求为33.6亿元,电抗器需求约为28亿元,而其他交流设备约为28亿元。

特高压直流输电系统明后年主设备需求共约284亿元。在特高压直流投资中换流站成本约占总投资额的 50%~60%,换流阀、换流变、控制保护构成了设备采购的主要部分。每个换流站中约平均有4个换流阀,则一条线路约用到8个,换流阀单价为1.7亿元,则一条线路共需要换流阀13.6亿元,而则规划共建设6条线路(规划中共有5条800kv长距离直流线路,另两条短距离项目按一条800kV线路折算),故换流阀总投资为81.6亿元,同理,我们估算换流变需求为154.56亿元,直流控制保护需求为30亿元,直流场设备为30亿元。

从公司层面来看,国电南瑞、许继电气、平高电气、中国西电中标订单分别为46亿元、40.3亿元、50.9亿元、108.3亿元。

其中在直流方面,国电南瑞、许继电气是换流阀、直流控制保护的绝对龙头,其预计订单量分别为44.6亿元、40.3亿元,中国西电是换流变的龙头,其预计订单量为61亿元,平高电气提供部份直流场设备,预计订单量为7.5亿元。

在交流线路方面,平高电气为交流龙头,其主要提供组合电器GIS和部份配套设备,预计订单量为43.4亿元,中国西电产品齐全,可提供组合电器、变压器、电抗器等,预计订单量为47.3亿元。

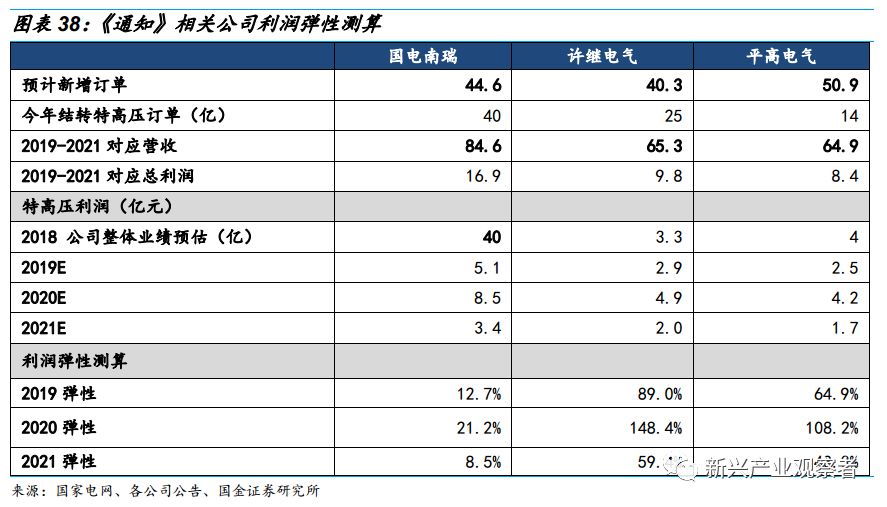

由于2017年特高压建设和电力投资增速放缓,整体上市公司营收均有所下降,因此本轮特高压投资将给行业龙头企业带来较高的弹性。不考虑额外新增特高压项目,我们假设上市公司2018年底结转特高压订单加上本《通知》预计新增订单需要在2019-2021年三年执行。由于特高压营收确认进度受到工程进度、资金、行政审批等多因素影响较难预测,我们假设所有公司2019-2021年的营收确认进度为30%、50%、20%。另外参考国电南瑞、许继电气、平高电气过往的特高压净利润率20%、15%、13%,我们得到了三家公司的每年特高压净利润弹性(当年特高压净利润/2018年公司归母净利润预期),其中许继电气和平高电气新增订单对应的净利润相差不大,弹性也都较大。

主办单位:中国电力发展促进会 网站运营:北京中电创智科技有限公司 国网信通亿力科技有限责任公司 销售热线:400-007-1585

项目合作:400-007-1585 投稿:63413737 传真:010-58689040 投稿邮箱:yaoguisheng@chinapower.com.cn

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号 京公安备11010602010147号