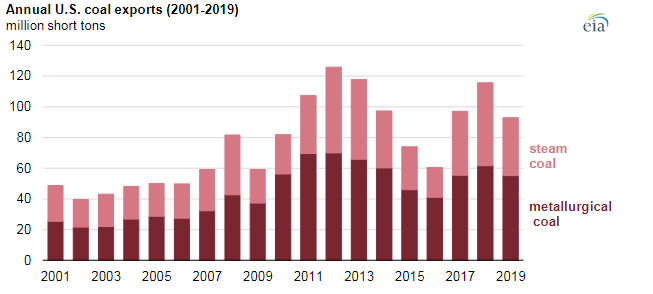

根据美国能源信息署的年度煤炭报告,2019年美国煤炭出口下降至9300万短吨,比上年下降20%。美国出口了冶金煤和动力煤,2019年两者均下降。美国动力煤出口受全球煤炭需求下降的影响,较2018年下降了30%;冶金煤的跌幅较为温和,为12%。

动力煤,主要用于发电。动力煤被磨成细粉,在高温下迅速燃烧。动力煤还可用于为家庭和企业供暖。尽管在美国各地开采动力煤,但大多数动力煤起源于怀俄明州和蒙大纳州的粉河盆地(Powder River Basin),2019年约占美国煤炭总量的44%。

在炼钢的高炉过程中,冶金煤或炼焦煤可用于生产焦炭,一种主要燃料和反应物。冶金煤的需求与钢铁的需求相关。美国生产的大多数冶金煤都来自阿巴拉契亚的盆地。

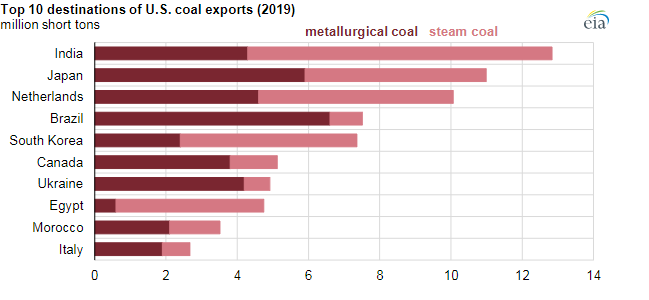

2019年,印度,日本,荷兰,巴西和韩国是美国煤炭出口的五大目的地。这些国家合起来占美国煤炭出口总量的53%。

2019年,印度约有75%的电力是通过烧煤发电的,其中85%的电力用于国内生产,其余则是进口的。印度继续需要相对大量的动力煤进口。 2019年,印度从美国接收了810万短吨的动力煤,使其连续三年成为美国煤炭出口的最大目的地。2019年美国对印度的煤炭总出口为1280万短吨。

日本的煤炭消耗几乎在发电和冶金煤之间平均分配。尽管日本的整体钢铁产量下降了近5%,但日本从美国的煤炭进口仍保持在2018年的水平。

荷兰是美国煤炭出口的第三大目的地,为1000万短吨,不过荷兰是欧盟其他地区的主要转运中心,并且在2019年,该国从美国进口的大部分煤炭都运到了德国。只有30%的煤炭留在荷兰国内消费。德国在2019年进口了约4000万短吨的煤炭,而1800万短吨直接来自美国。

巴西是2019年美国最大的冶金煤目的地,进口量为660万短吨。韩国是2019年美国动力煤的第三大进口国,进口量为470万短吨,低于2018年的640万短吨。由于燃煤电厂关闭以改善空气质量等一系列减排措施,韩国在2020年对美国动力煤进口量可能会进一步下降。

尽管对一些主要出口目的地的出口量下降,但是2019年其他一些市场的出口量有所增长。例如,美国对埃及的动力煤出口在2019年增长了28%,主要用于水泥生产。

评论