由上不难看出,各国氢能供应“动脉”的建设正在加速,助推全球产业发展迈进快速发展时代。本篇为全球氢能观察2021系列研报的第三篇——全球氢储运与供应链发展趋势观察,以当前氢能供应链形式、多种储运方式成本对比及各情景下储运网络发展为视角,对未来全球氢能储运发展趋势进行梳理,让我们一起开启氢能新视野。

未来全球氢储运成本或低于2-3美元/公斤

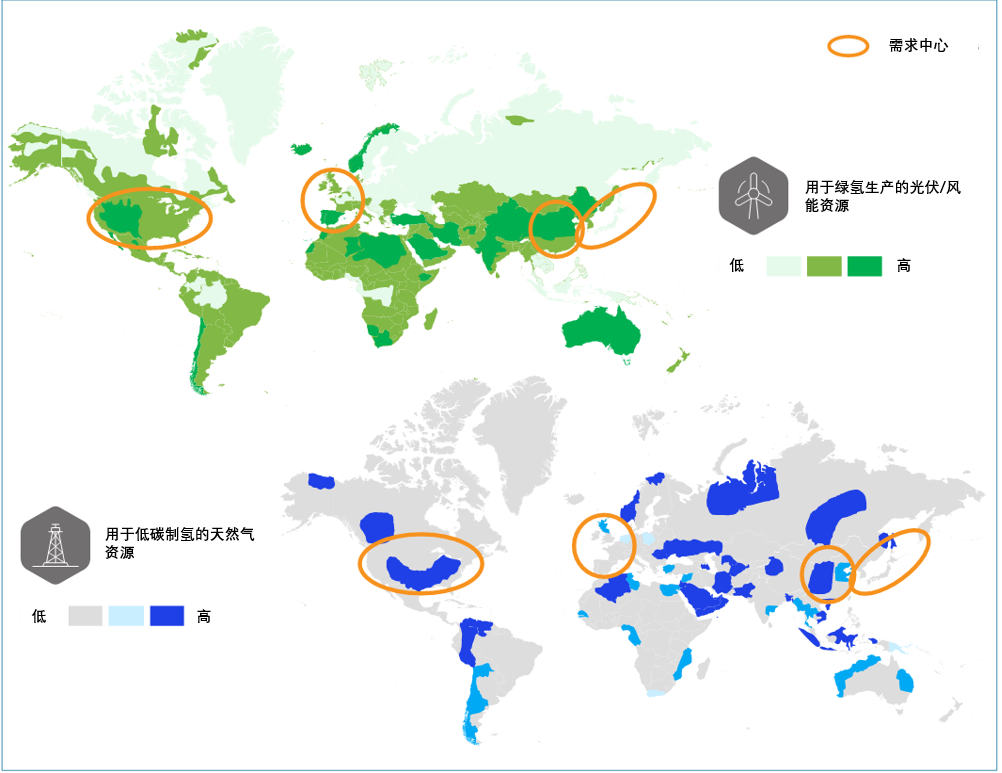

随着氢能产业规模的不断提升,氢储存、配送、运输在整个氢供应链中的重要性日益凸显。当前国际间的氢供应网络,是由于各国及地区可再生能源禀赋及利用率、传统化石能源(天然气、煤炭、石油等)对外依存度、现有基础设施及其建造的便利性和时效性、土地使用限制(危化品管制)等差异导致的氢供应成本不均,迫使部分用氢需求较大、但氢供应成本过高的国家和地区(如欧洲、韩国、日本及我国部分地区)采取从供应成本较低的国家和地区进口氢来满足自身需求。(见图1)。

图1:全球氢资源及需求中心分布

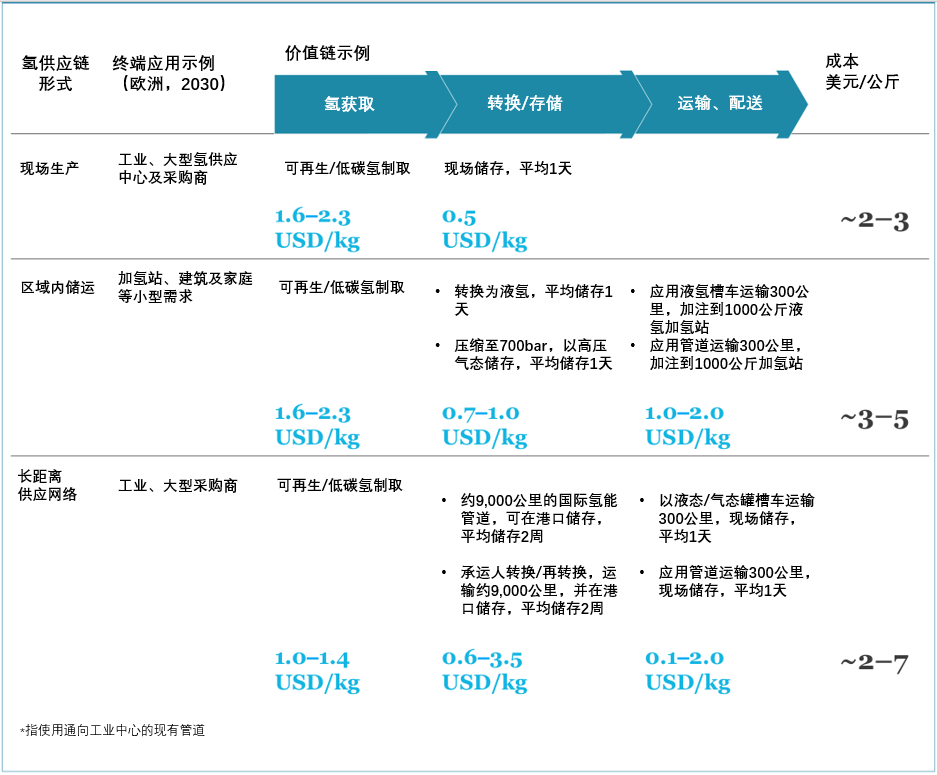

受全球各地区氢源禀赋不同,氢应用规模大小、形式各异等因素影响,氢储运可根据实际情况灵活调整,主要构建出三种氢供应链:在可再生能源或传统化石能源资源(煤炭、石油、天然气)富集地区,大型氢供应中心采用就地制氢并直接应用,这样氢储运的成本几乎为零;较小的采购商,例如加氢站、建筑和家庭供能等,则需要以区域内短途氢运输的方式供氢;在缺少氢源的地区,采购商将依赖进口或长途氢能运输网络进行储运。(见图2)。

图2:氢供应链及储运成本架构

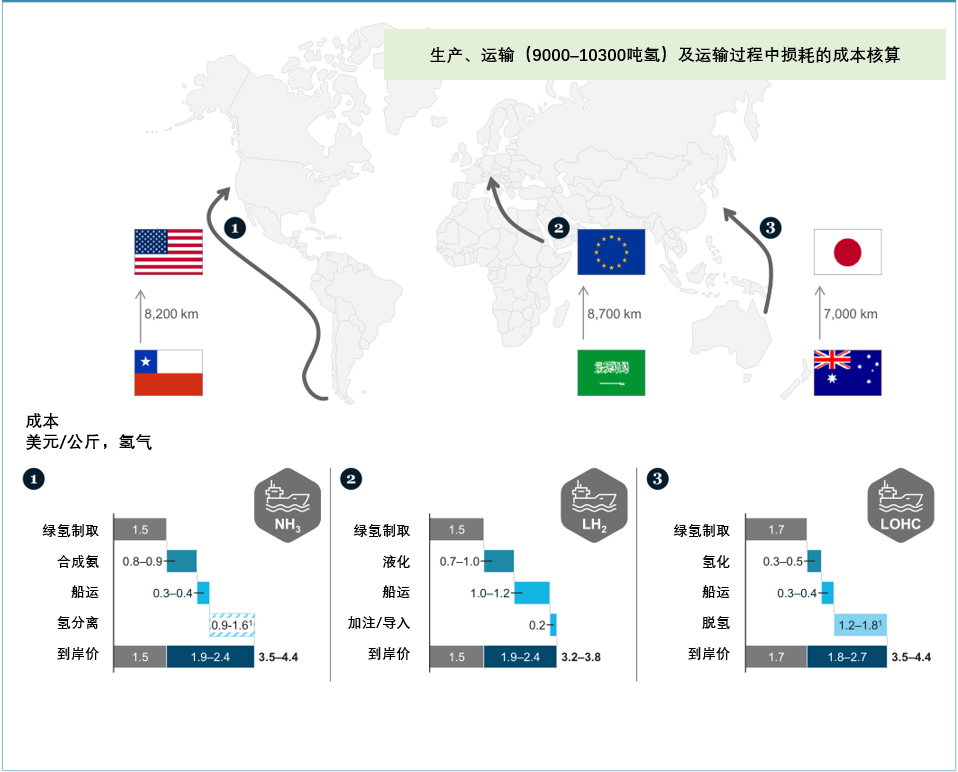

预计到2030年,全球大规模绿氢生产基地和运输基础设施布局完备,届时氢可以从澳大利亚、智利或中东等地运送到美国、欧洲、日本等需求中心地区,储运成本为有望降低至2-3美元/公斤。低廉的氢获取成本加上具有经济性的储运成本,将促成全球氢能贸易格局,释放更多氢能应用(例如运输、化工、冶炼、原料等)的需求(见图3)。下文将展开讨论。

图3:全球特定运输路线的港口氢气到岸成本预测

多形式储运筑成灵活高效的全球氢供应网络

氢可以通过三种运输载体(管道、轮船或卡车)以多种形态在全球范围内储运(氢气、液氢、有机液态氢﹝LOHC﹞、氨、甲醇、LNG/LCO2﹝去程运载液化天然气、回程运载液态CO2的两用船﹞和固态储氢)。全球各地氢储运方式需要综合运输距离、地理位置和终端应用等因素来决策最佳的储运解决方案。

对于中短距离运输,在现有管道的基础上,经改造后输氢,可实现最低的储运成本(500公里以内的管道输氢成本可低于0.1美元/公斤)。但对于无管道分布或氢需求不稳定的地区,以卡车运输氢(气态或液态)是最经济的选择(每300公里约1.2美元/公斤的储运成本),根据最终应用及需求规模可选择高压气态或低温液态方式进行储运。

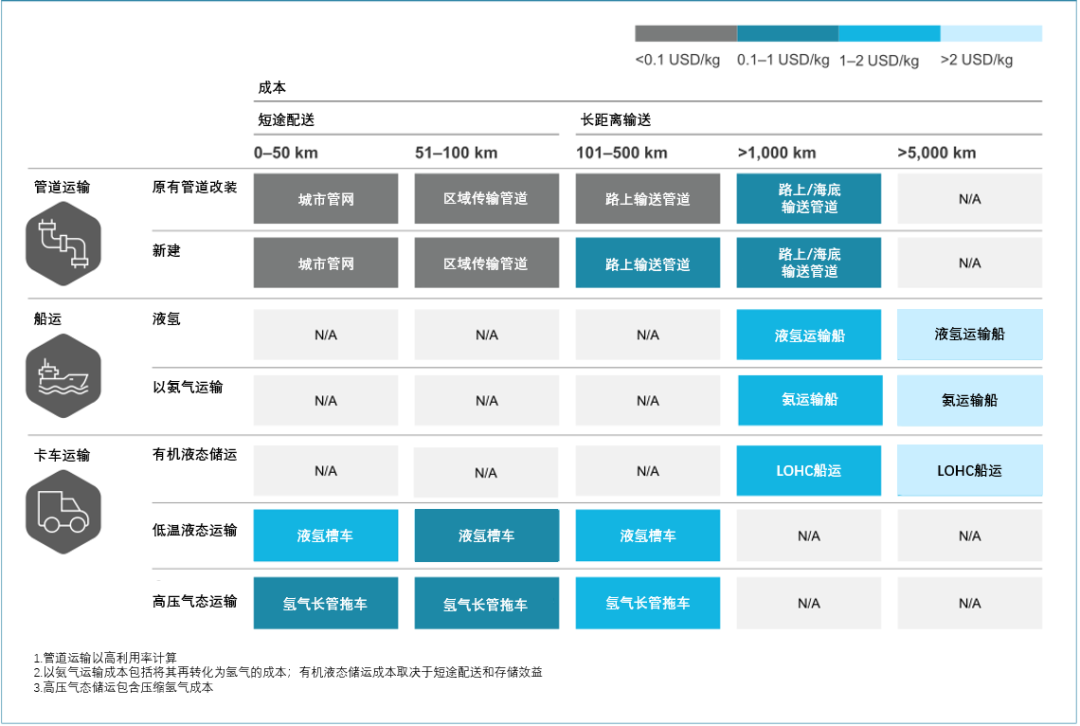

对于长距离运输,应用新建或改造后的海底输氢管道进行大规模氢气运输,成本比航运更具经济性,但并非适用于所有国家和地区。在没有管道的情况下,目前主要以液氢、LOHC和氨的形式储存,并以船实现远距离运输。同时由于三种形态的储运成本差距较小,因此最佳储运方式取决于目的地的终端应用形式、氢气纯度和压力水平等因素(见图4)。

图4:各种氢储运形式对比

从长远来看,氢气管道运输是最具成本效益的储运方式,管道输氢可仅以输电线路1/8的成本传输其10倍的能量。此外,氢气管道的使用寿命比输电线路更长,并具有双重功能,既可以作为绿色能源的传输介质,也可以作为存储介质。氢气管道的实际建设成本由材料、距离、管径、压力、社会成本及其他条件决定。部分国家和地区有鼓励改造天然气管道的政策,具有一定成本优势。例如,在荷兰,允许企业逐步淘汰天然气应用,并在原有的天然气管道基础上改造成氢气管道。

根据目前的项目来看,陆上氢气管道的改造成本约为60-120万美元/公里,新建管道成本约为220-450万美元/公里;对于海上/海底氢气管道,根据新建或改造的具体条件和建设难度,成本要比陆上管道高出1.3到2.3倍;而短途配送管道由于其较小的管径和较低的压力要求,建设和改造成本比传输管道便宜得多(大约只占传输管道成本的15%),但只有未来住宅和商业建筑对氢气的需求超过天然气掺氢临界值(20%)的情况下,短途配送管道的大规模建设才具有经济性。(见图5)

图5:氢气管道对比表

对于长距离的海上运输,氢气需要转换成能量密度更大的形态进行储运。目前液氢、LOHC和氨的储运技术更具有竞争力,成本最优的解决方案取决于终端应用、纯度要求和存储时间。

如果目的地需要液态或高纯度氢气,液氢储运的效率最高。与氨和有机液态氢相比,液氢无需脱氢或裂解即可转化为氢气,不仅节省成本,且无需提纯。液氢的主要缺点是体积能量密度相对较低,限制了船运的载氢量,同时储运过程中会有蒸发损失。虽然液氢储运是一种经过验证和商业化的技术,但大规模液氢储运仍处于试运营阶段;氨拥有比液氢更高的体积能量密度,因此以氨的形式运输比液氢储运更具经济行。但氨后续裂解成氢的成本较高,且可分离的氢纯度较低。此外,由于氨具有毒性,所以在特定区域会有储运限制;液态有机储氢可以应用现有的柴油基础设施,长期安全储存氢,且不会发生损耗。但LOHC的主要缺点是脱氢过程需要大量的热量,且与液氢和氨相比载氢能力有限。(图6预测了2030年从沙特阿拉伯向西欧运输绿氢的三种储运成本构成情况,包括制氢成本,到岸价格在3-5美元/公斤。)

图6:从沙特阿拉伯运往欧洲的绿氢成本构成

中国将构建安全、高效、多元的氢储运网络

目前,我国液氢、有机液态储氢等新型氢储运技术还不成熟,仍主要以高压气态形式进行氢储运。当前行业正积极推进液氢储运的示范运行,并进行天然气掺氢、管道输氢、有机液体储运、固体材料储运等技术的开发和布局。

国内氢储运技术未来的主要发展方向是推进70MPaIV型瓶的标准出台和产业化应用、气瓶用碳纤维的自主化、降低氢气液化能耗和氢气液化成本、国产民用液氢技术和装备的逐步突破。预计在2025年可以实现70MPaIV型瓶的广泛使用,初步实现液氢装备自主化,开展一批液氢存储示范项目;至2030年,98MPaIV型瓶将实现规模化生产,气瓶成本进一步下降,液氢装备可以实现规模化生产,成本显著下降,在中远距离大规模储运方面实现规模化应用。远期(2050年)氢气管网将密布于城市、乡村,车载储氢将采用更高储氢密度、更高安全性的储氢技术。

我国“三北”地区风光资源尤其丰富,也是弃风弃光率较高的区域。未来随着国内大循环的推动、储运技术逐步突破及氢能储运网络的持续布局,三北地区利用丰富的可再生资源制氢,并通过储运网络输送到用氢集聚区,实施“西氢东输”战略,不仅解决了东部氢源较少的问题,还将有效提高三北地区风光资源利用率,拓宽全国氢能产业贸易市场。

敬请期待《全球氢能观察2021》系列研报之四:全球氢能终端应用趋势观察

来源:中国产业发展促进会氢能分会

评论