彭博新能源财经最新出炉的新能源市场长期展望报告显示,太阳能发电及陆上风电成本将在 2040 年前分别进一步下降 66%及 47%,可再生能源将在 2030 年前实现比大多数化石能源电厂更低的运营成本。

2017 年 6 月 15 日,伦敦和纽约 – 根据彭博新能源财经今天发布的重要独立预测,太阳能和风电等可再生能源将在自今至 2040 年的新增发电技术累计投资总额 10.2 万亿美元当中占据近四分之三。

彭博新能源财经最新发布的长期预测报告《2017 年新能源展望》显示,全球电力系统的低碳化进程相比去年的预测结果更为快速 – 全球范围内的碳排放将在 2026 年达到顶峰,2040 年的碳排放水平相比 2016 年进一步降低 4%。

彭博新能源财经《2017 年新能源展望》报告的主要作者 Seb Henbest 表示:“今年的报告显示出全球电力系统的绿色化势不可挡,这得益于太阳能和风电成本的快速下降以及包括应用在电动汽车内的等多种电池技术在平衡电力供需中日益增强的作用。”

《2017 年新能源展望》报告由彭博新能源财经 65 名资深能源分析师组成的主力研究团队历时 8 个月完成建模及分析。报告完全基于各国的储备电力项目、发电经济效益预测以及电力系统动态分析。本报告假定当前补贴到期后全球能源政策不会发生变化。

以下是今年预测报告中的一些重要观点:

太阳能和风电将主宰未来电力系统

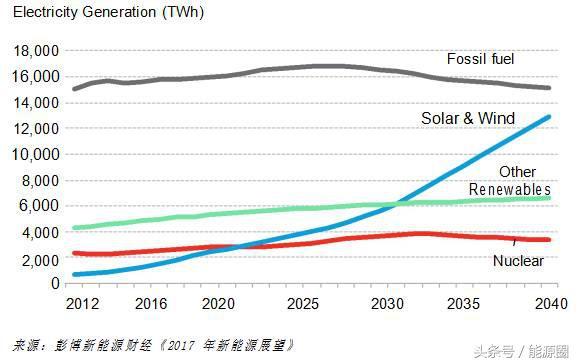

我们预计新增可再生能源的投资总额将在 2040 年前达到 7.4 万亿美元 - 占全球新增发电投资总额 10.2 万亿美元中的 72%。其中,太阳能投资占 2.8 万亿美元,装机容量将跃增 14 倍;风电投资占 3.3 万亿美元,装机容量将增加 4 倍。到 2040 年,风电和太阳能将占全球装机总容量的 48%及发电量的 34%,分别较目前的 12% 和 5%有巨大提升。

太阳能将为煤电带来更大范围的挑战

当前光伏发电的平准化成本仅为 2009 年的四分之一,预计到 2040 年将进一步下降 66%。到 2040 年,一美元可以购买相当于现在 2.3 倍的太阳能电力。太阳能在德国、澳大利亚、美国、西班牙和意大利已经至少与煤电价格持平。到 2021 年,中国、印度、墨西哥、英国和巴西的太阳能价格将同样低于煤电(关于平准化成本的定义请见下文说明)。

陆上风电成本快速下降,海上风电成本下降更快

得益于开发经验日益丰富、竞争加剧、风险降低、大型项目和大型风机的规模经济效应凸显等因素,海上风力发电成本将在2040 年前大幅下降 71%。与此同时,陆上风电成本将在过去 8 年已经下降 30%的基础上进一步降低 47%,这归功于风机成本的下降和效率的提升及更精简的运维流程。

中国和印度能源领域蕴藏 4 万亿美元投资机会

到 2040 年,中国和印度将分别在全球发电领域累计投资中占到 28%和 11%。亚太地区在发电领域的总投资规模将基本相当于与世界其它地区的总和。其中,风电和太阳能将各占近三分之一、18%为核电投资、10%为煤电和天然气投资。

电池等新型灵活性容量将助力可再生能源发展

我们预计现阶段到 2040 年之间,用于储能系统的锂离子电池市场规模将至少达到 2390 亿美元。电厂级储能电池在灵活调峰领域与天然气发电装机的竞争将日益激烈。家用与工商业小型光储系统将在 2040 年前占到世界储能总容量的 57%。我们预计可再生能源的普及率至 2040 年在德国、美国、中国和印度将分别达到74%、38%、55%和 49%。

电动汽车将支撑用电需求并助力电网平衡

到 2040 年,电动汽车产生的电力需求将分别占欧洲和美国发电量的 13%和 12%。电动汽车可以在可再生能源发电峰时和批发电价处于低位时灵活充电,将有助于电力系统更好地消纳太阳能和风电等间歇性能源。电动汽车的发展将推动锂离子电池的成本在 2030 年前下降 73%。

家用光伏系统受到业主青睐

到 2040 年,屋顶光伏将在澳洲、巴西、德国、日本、美国和印度的发电量中分别占到 24%、20%、15%、12%, 5%和 5%。加之大型可再生能源的发展,对现有大型煤电和天然气电厂的需求将受到挤压。尽管电动汽车带来的用电需求有所增加,这些大型化石燃料电厂仍将面临盈利压力。

欧洲和美国煤电行业瓦解,中国煤电维持增长但将在 2026 年达到峰值

由于需求疲弱、廉价的可再生能源冲击及煤制气进程的不断推进,欧洲煤炭用量在 2040 年前将大幅减少87%。由于老旧电厂尚未退役,其它电厂开始使用更便宜的天然气,美国电力领域的煤炭用量将下降 45%。中国煤电在未来十年继续增长 20%,但将在 2026 年达到顶峰。全球范围内,我们预计将有 369GW 的计划新建煤电项目被取消,其中三分之一在印度,全球电力领域的动力煤需求将在 2016-40 年期间降低 15%。

天然气的确是一种过渡燃料,但不是以大多数人认为的方式

天然气发电在 2040 年前的新增投资将达到 8,040 亿美元,新增装机容量增幅达 16%。天然气发电厂将越来越多地作为一种灵活性发电技术,在可再生能源发电不断增长的时代,协助满足峰时用电需求并提供系统稳定性,而不是用于取代“基荷”煤电。然而,在储量丰富且成本低廉的美洲,天然气将在特别是短期内发挥更加核心的作用。

全球发电领域排放将在 10 年左右达到顶峰,然后开始下降

全球电力领域的二氧化碳排放将在 2026 年达到顶峰前继续增长 10%,而后较此前预期进一步加速下降。这与中国的煤电发电量的走势一致。我们预计,由于印度开始大力发展太阳能领域,投资 4, 050 亿美元用于建设 660GW 光伏新增装机容量,该国的排放将比我们在《2016 年新能源展望》报告中的预测低 44%。整体来说,2040 年的全球排放将比 2016 年水平低 4%,但远不足以实现将全球变暖控制在 2 摄氏度以内的目标。要实现 2 摄氏度这一目标,全球必须进一步投资 5.3 万亿美元建设 3.9TW 零排放发电容量。

虽然美国总统特朗普公开声明支持煤炭行业,然而我们的 《2017 年新能源展望》报告显示,未来二十年的现实经济环境并不会倾向美国的煤炭发电,我们预测美国煤电到 2040 年会比现在减少51%。取而代之的会是气电及可再生能源,涨幅分别为 22%和 169%。

未来电力系统面临的其中一个重大问题是如何在保证供电稳定性的基础上大量发展风电及太阳能。同时也有人担心过于便宜的清洁能源将对电价带来冲击,从而挤压煤电、天然气和核电等基荷电力。

彭博新能源财经《2017 年新能源展望》报告的主要作者 Elena Giannakopoulou 谈到:“这次的预测显示电动汽车智能充电、家用及工商业用小型电池系统、连接电网的大型电站级储能在平衡可由风力和太阳能发电造成的峰谷方面都起到非常大的作用。”

彭博新能源财经首席执行官 Jon Moore 表示:“《新能源展望》报告基于彭博新能源财经十余年来对技术成本与能源系统转型历程及未来趋势的深刻理解。由于风电太阳能的成本显著下降及储能的快速增长,今年的《新能源展望》显示了比我们往年预测更为激进的低碳转型。”

注:电力平准化成本包括新建电厂的全生命周期发电成本。这些成本包括场地开发、许可、设备及土木工程、财务、运营及维护和原料(如有)费用。

2040 年全球发电量构成