近日,新余中院采取强裁的方式批准赛维集团旗下三家子公司的破产重整计划方案。这意味着:四大行、国开行、交行、招行、民生、光大、中信等12家银行,过去投往赛维的271亿信贷,将只能收回6.62%,硬生生亏掉250亿真金白银!

因光伏行业不景气和经营管理出问题,江西赛维自2012年陷入债务危机,在政府号召下各大国有银行“飞蛾扑火”般向赛维投去巨额资金支持,但最终无力回天,自去年11月起赛维宣布开启破产重整之路。

因对重整计划严重不满,中行、招行、民生、光大等债权银行两次投票否决了重整计划,但最终没有逃过被“强裁”的命运,10月10日,法院向债权人、出资人统一送达赛维集团旗下三家子公司的民事裁定书,被坑的银行们只得认栽认赔。

12家国有银行与赛维的恩恩怨怨,背后值得深思。多家银行接连向江西赛维注入贷款,不乏当时地方政府的政策要求,但最终为企业失败买单,成为了不折不扣的冤大头。250多亿的亏损,又该谁买单呢?地方政府以强力扮演“救世主”角色,如今面对这个残局,是否也应该承担相应责任呢?

救赛维:当地政府不惜血本

2003年,做劳保生意的彭小峰决定转型做太阳能。一个偶然的机会,彭小峰结识了时任新余市市长的汪德和,由此开始了一段不解之缘。

为支持赛维,新余政府给了彭小峰2亿元借贷(2004年全年,新余市财政总收入不过18亿元左右),将赛维推上了快速发展之路。彭小峰领导的赛维LDK也不负所望,迅速崛起为全球光伏巨头,成为了新余乃至江西的一张响当当的“名片”。

而新余市政府则对赛维呵护有加,以各种方式对其进行大金额的补贴和优惠,各大银行在政府背书或领导授意下,向赛维敞开金库大门。截至2011年3月,赛维及其子公司共获得各银行授信253.69亿元(已贷款135.86亿元),其中,国开行予以授信43.45亿元(已使用额度27.48亿元),中国银行放贷31.66亿元,招商银行约20亿元,中国农业银行18亿元。

这一切,在2012年成为了一个转折点。受金融危机、产能过剩影响和欧美“双反”打压,全球光伏市场陷入低迷,赛维陷入资金链断裂、债务恶化的生存经营危机,股价从2008年的40多美元/股跌至2012年的1.2美元/股,市值缩水90%以上。

但新余市政府,并没有意识到问题的严重性,这张烫金的名片也不能丢,于是,当地政府毫不迟疑、勇往直前地充当了救世主角色。2012年第二季度,江西省政府有关部门成立了针对赛维的发展稳定基金,总规模为20亿元。这20亿基金实质上是地方财政的专项资金,也恰是赛维当年高达20亿短期借款到期偿还的主要资金来源。

同年,华融信托5亿元信托贷款到期,在为江西赛维垫付五亿元到期贷款之后,新余市政府在救助赛维的道路上更进一步。新余市政府为救赛维,和恒基伟业成立恒瑞新能源以0.86美元/股的价格收购赛维近期发行的普通股19.9%股权,支付约2293万美元。

2013年2月27日,江西省政府领导主持召开专题协调会议,专题研究支持赛维全面恢复生产经营。会议要求加大信贷支持力度:各债权银行采取联合救助措施,在不再新增担保条件的前提下,向企业注入生产性资金20亿,对企业所有的贷款利率给予一定优惠,票据、信用证、保理等贸易融资手续费比照贷款利率同比例降低,保证金按最低比例收取,按照对赛维短期贷款和贸易融资的比例共同分担,将赛维公司60亿短期贷款和贸易融资置换成中长期项目贷款。

8月29日,江西政府领导再开专题协调会议,要求各债权银行采取有效措施,按自行消化的原则,妥善处理赛维公司现有欠息,防止企业贷款在全国企业征信系统中出现不良记录。此项工作由江西银监局负责督促落实,各债权银行要将赛维公司各项贷款利率在基准利率基础上至少下浮10%。

在当地政府的强力要求下,银行风控和信贷审批形同虚设。随后,中国国家开发银行牵头11家银行与江西赛维敲定了15.6亿元人民币三年定期贷款。贷款利率为中国人民银行基准利率的90%,每半年分期偿还。

被强裁:250亿大窟窿谁来补?

当地政府和各大国有银行的合力救助下,依然没有将赛维从悬崖边拉回来。2015年4月1日,纽交所公告宣布,赛维已严重资不抵债,即将停止赛维LDK太阳能美国存托凭证(ADR)的交易。这意味着赛维LDK股票将不能在纽交所主板交易而转到OTC交易。5月1日,赛维LDK从纽交所退市,并转至OTC市场交易。

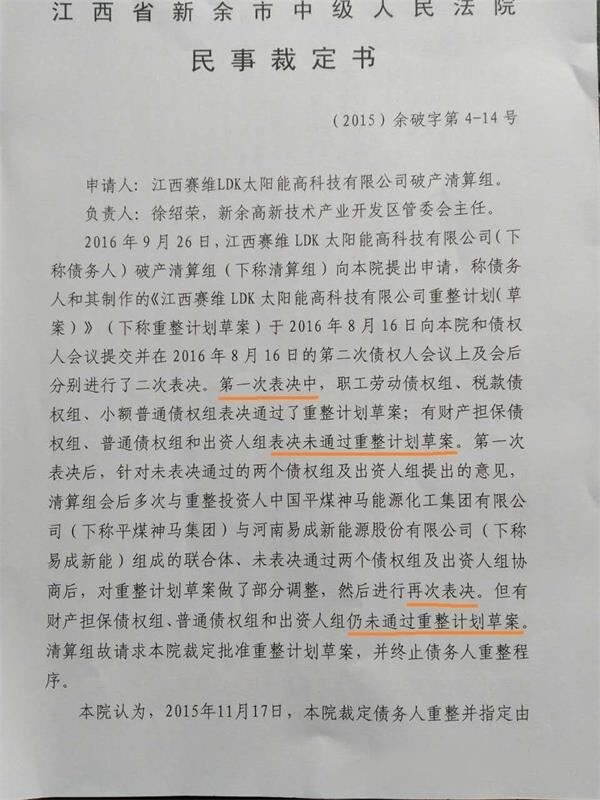

至此,赛维用8年时光走完了在纽交所上市到退市的生命里程。随后,开曼法院裁定实施破产清算。8月26日,债权人新余市城东建设投资总公司向新余中院申请对赛维实施重组,11月17日,新余中院裁定重组,赛维国内债务重组开始。

就如夫妻婚姻美满时你好我好、离婚时不免要撕破脸皮分家产一样,赛维重整方案遭到了债权人银行强烈反对。

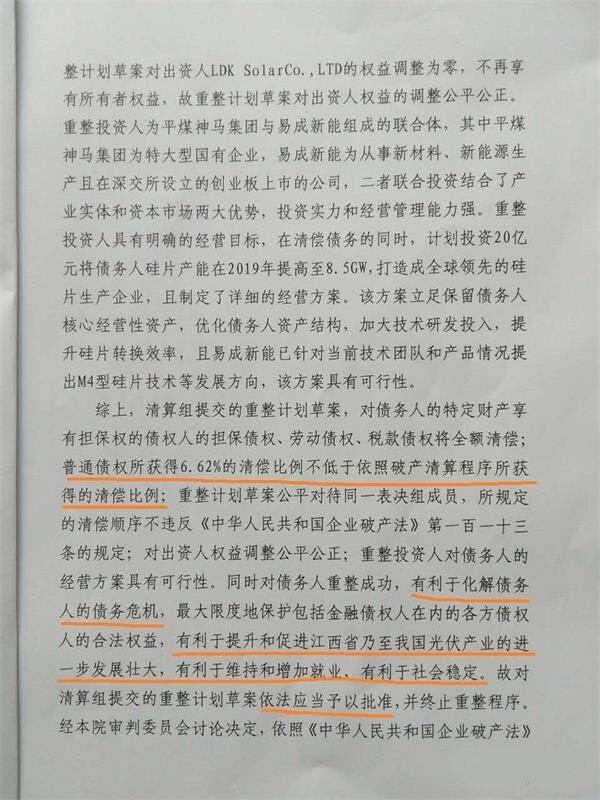

2016年8月12日,赛维第二次债权人会议,资产评估近为76.5亿,各债权银行整体清偿率为14.75%,远低于无锡尚德的31.55%和*ST超日的20%,被质疑明为重整实为破清算,因此两次投票都遭遇债仅银行否决。

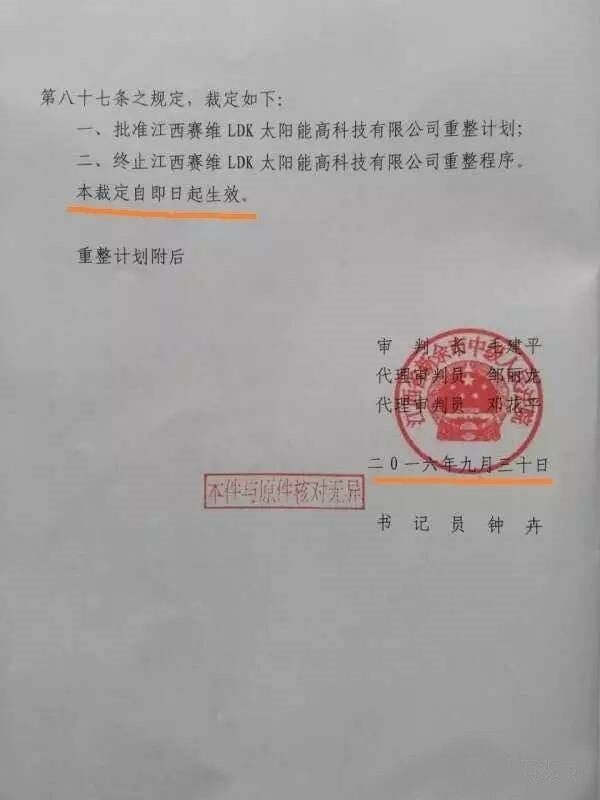

10月9日,在债权银行两次对重整方案不满接连投出反对票之后,江西赛维重整方案被强裁。按照企业破产法相关条款,经法院裁定批准的重整计划,对债务人和全体债权人均有约束力,这意味着债权银行即使不满,也只得乖乖接受这个无奈的结果。

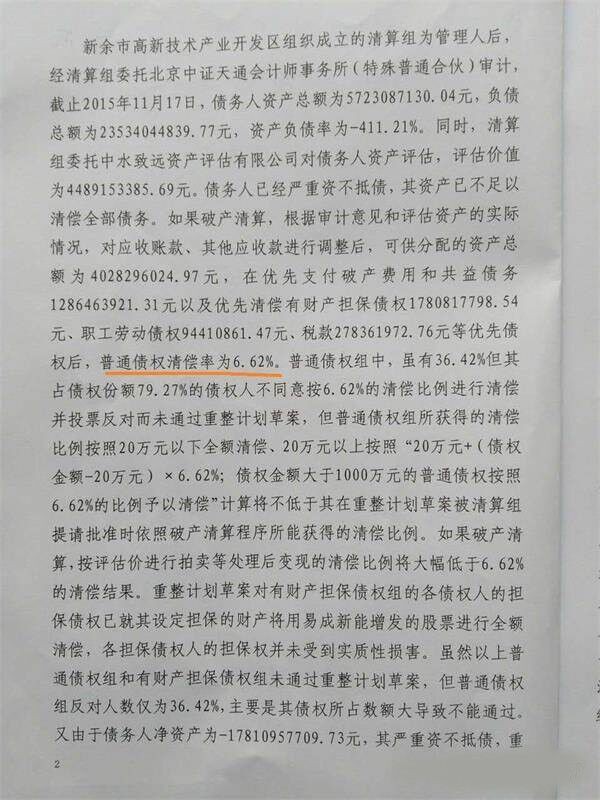

法院民事裁定书称,赛维资产评估价值为44.89亿元,已经严重资不抵债,可供分配的资产总额为40.20亿元,在优先支付破产费用和共益债权12.86亿元以及优先清偿有财产担保债权17.80亿元、职工劳动債权0.94亿元、税款2.78亿元等优先债权后,普通债权清偿率为6.62%。

按照6.62%清偿率计算,债权银行165亿元的债权仅能拿到10.23亿元,亏损达到154.77亿元。再加上对于其他两家企业77亿元和28.3亿的债权,清偿率分别为11.84%和3.4%,债权银行分别亏损67.88亿元、27.34亿元。

按涉及金额来看,国开行以72.56亿元领头各大银行。建行、农行、招行和民生银行持有债权均在30亿元以上,分别为47.29亿元、34.98亿元、36.24亿元和32.16亿元,中行持有债权达18.71亿元。

到这一步,250亿真金白银就这样扔进了一个巨大的无底洞,连个回声都没有,12家国有银行成为了不折不扣的“冤大头”。

回顾整个事件,从一开始的政府为招商引资不惜拿财政资金做引子,到企业成长起来后成为了“不能丢的面子”,国有银行被绑了票。在陷入危机后,当地政府提出了救赛维就是救银行理论,让银行不得不继续输血,越陷越深,最终又以当地法院的“强裁”被迫认赔。

如今的局面,没有谁是赢家,赛维重整强裁案令人唏嘘,又让人深思。

银行应该支持新兴产业发展,但风险评估和控制是否存在问题?国有银行250亿的亏损又该谁来买单?是储户么?

地方政府和领导人以权力来促使银行输血,这个做法是否值得商榷?如今面对这个残局,是否也应该承担相应责任?……

赛维重整案虽已定局,但争议和思考不会就此停止。这在中国的金融史、光伏发展史,都是一个值得被分析、被研究的典型案例。

至此,赛维用8年时光走完了在纽交所上市到退市的生命里程。随后,开曼法院裁定实施破产清算。8月26日,债权人新余市城东建设投资总公司向新余中院申请对赛维实施重组,11月17日,新余中院裁定重组,赛维国内债务重组开始。

就如夫妻婚姻美满时你好我好、离婚时不免要撕破脸皮分家产一样,赛维重整方案遭到了债权人银行强烈反对。

2016年8月12日,赛维第二次债权人会议,资产评估近为76.5亿,各债权银行整体清偿率为14.75%,远低于无锡尚德的31.55%和*ST超日的20%,被质疑明为重整实为破清算,因此两次投票都遭遇债仅银行否决。

10月9日,在债权银行两次对重整方案不满接连投出反对票之后,江西赛维重整方案被强裁。按照企业破产法相关条款,经法院裁定批准的重整计划,对债务人和全体债权人均有约束力,这意味着债权银行即使不满,也只得乖乖接受这个无奈的结果。

法院民事裁定书称,赛维资产评估价值为44.89亿元,已经严重资不抵债,可供分配的资产总额为40.20亿元,在优先支付破产费用和共益债权12.86亿元以及优先清偿有财产担保债权17.80亿元、职工劳动債权0.94亿元、税款2.78亿元等优先债权后,普通债权清偿率为6.62%。

按照6.62%清偿率计算,债权银行165亿元的债权仅能拿到10.23亿元,亏损达到154.77亿元。再加上对于其他两家企业77亿元和28.3亿的债权,清偿率分别为11.84%和3.4%,债权银行分别亏损67.88亿元、27.34亿元。

按涉及金额来看,国开行以72.56亿元领头各大银行。建行、农行、招行和民生银行持有债权均在30亿元以上,分别为47.29亿元、34.98亿元、36.24亿元和32.16亿元,中行持有债权达18.71亿元。

到这一步,250亿真金白银就这样扔进了一个巨大的无底洞,连个回声都没有,12家国有银行成为了不折不扣的“冤大头”。

回顾整个事件,从一开始的政府为招商引资不惜拿财政资金做引子,到企业成长起来后成为了“不能丢的面子”,国有银行被绑了票。在陷入危机后,当地政府提出了救赛维就是救银行理论,让银行不得不继续输血,越陷越深,最终又以当地法院的“强裁”被迫认赔。

如今的局面,没有谁是赢家,赛维重整强裁案令人唏嘘,又让人深思。

银行应该支持新兴产业发展,但风险评估和控制是否存在问题?国有银行250亿的亏损又该谁来买单?是储户么?

地方政府和领导人以权力来促使银行输血,这个做法是否值得商榷?如今面对这个残局,是否也应该承担相应责任?……

赛维重整案虽已定局,但争议和思考不会就此停止。这在中国的金融史、光伏发展史,都是一个值得被分析、被研究的典型案例。