国家可再生能源中心的数据显示,目前,全国的光伏发电累计装机量已经达到1.01亿千瓦,首次突破一亿千瓦的大关。而对于光伏行业来说,2017年无疑是极为关键的一年,来自弃光限电、补贴拖欠、电价下调、技术进步等各方面的影响,使得这一行业走到了一个关键的十字路口上。

历经了多年的高速发展之后,光伏已经成为中国能源系统不可或缺的组成部分。在2017年时间过半之际,我们综合了官方和权威民间机构的光伏行业统计数据,梳理出了中国光伏行业2017年上半年的发展脉络,希望能为业内人士提供一份参考。

国家可再生能源中心的数据显示,目前,全国的光伏发电累计装机量已经达到1.01亿千瓦,首次突破一亿千瓦的大关。而对于光伏行业来说,2017年无疑是极为关键的一年,来自弃光限电、补贴拖欠、电价下调、技术进步等各方面的影响,使得这一行业走到了一个关键的十字路口上。

在本期报告中,我们对2017年上半年光伏组件和运营环节的企业进行了回顾,同时对其在下半年可能出现的发展态势进行展望。

▷2017年上半年回顾◁

1、组件环节

国内市场:630政策影响巨大。由于630政策的存在,2017年的光伏组件行业,很大程度上是在重复2016年的故事。从数据上来看,在一季度,由于中国三北地区气温较低,施工不便,光伏组件的出货量一直不旺,价格也略显低迷,多数企业盈利情况普遍不佳;而在二季度随着630大限接近,市场需求暴增,价格也开始回暖。企业盈利水平有所提升。

海外市场:两处明显变化值得注意。一是从总体上来看,无论是硅片、电池片还是组件,中国企业的出口量都维持着高速增长,然而其出口额却明显同比下降,这说明光伏组件的出口是在以量补价,平均外销价格要比去年低的多。二是从局部来看,国际市场结构出现了明显的变化,其中包括美国、德国、日本在内的成熟市场出口额下滑明显,而包括印度、巴西、墨西哥在内的新兴市场则出现了爆发式增长。这主要是由于中国企业已经有不少在成熟市场国家投资建厂,出货量不再走海关统计口径的原因。

生产成本:多因素发力,下降明显。在成本方面,光伏组件企业在2017年上半年延续了2016年的发展态势,其生产规模持续扩大,技术不断进步,同时企业的布局也出现了西移的趋势,例如硅料生产环节由于耗能较大,很多企业都将新增的生产基地布局在了西北地区和西南地区,这些地方由于能源资源比较丰富,电费较低。在上述因素的共同作用下,光伏组件的成本持续下降,而这实际上也是支撑组件企业低价出口的一个重要因素。

2、运营环节

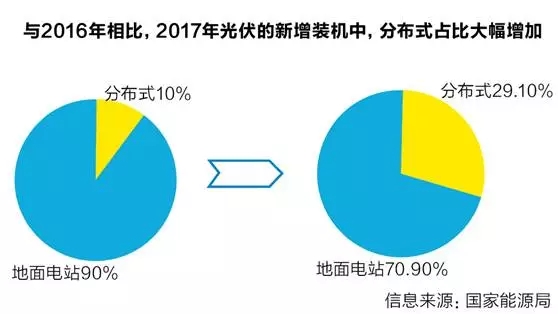

市场综述:分布式光伏呈现爆发式增长。在光伏电站的运营环节,与往年相比,2017年一个最明显的特征就是分布式光伏装机的占比出现了爆发式的增长。数据显示,2016年上半年全国新增光伏装机中分布式占比约10%,而2017年则达到了30%,装机量同比暴增290%。出现这一现象的原因是,随着行业环境的变化,分布式光伏的几大优势正在逐渐凸显出来,具体来看,主要包括三项:一是不受国家指标控制,只需进行备案即可。而集中式电站如果超出国家建设指标规模,就需要该省自行解决补贴资金。二是对电网的冲击较小,被消纳的可能性更大,无需面临限电困境,三是按照政策,分布式光伏补贴的结算周期不能超过两个月,保障了项目的现金流。在这些利好的驱动下,越来越多的社会资本开始将目光投向分布式电站,尤其是户用光伏。

分布式光伏:发展空间大,发展速度快,但隐患重重。对于那些前往中东部地区投资分布式光伏电站的企业来说,他们虽然免去了西部地区弃光限电的烦恼,但同时也要面对东部地区光伏投资的特有问题,也就是复杂的开发条件。一般来说,在集中电站集中光伏电站的开发方面,土地成本并不是一个特别重要的指标。但在分布式光伏方面,我们发现这一费用却有大幅上升的趋势,数据显示,在主要的光伏开发国家中,土地费用在光伏的度电成本中只占大约1分钱,而中国东部地区的分布式项目则为2到3分钱,这一方面是由于东部人口稠密,地价相对昂贵,同时也是由于可以用来安装光伏板的土地和屋顶产权关系比较复杂的原因。

电价:绿色证书替代补贴的效果低于预期。在过去的一年间,可再生能源的补贴措施并没有实质性的变化,这导致补贴拖欠的情况也变得更为严峻,直接使得绿能宝等主打光伏融资业务的公司出现了兑付危机。尽管国家能源局希望以绿色证书来代替新能源补贴,但从实际情况来看,效果并不尽人意。数据显示,自2017年7月1日绿色证书正式申购以来,在半个月的时间里,绿色证书的销售收入不到200万元,而目前可再生能源补贴的资金缺口高达数百亿元,远远无法满足现实需求。

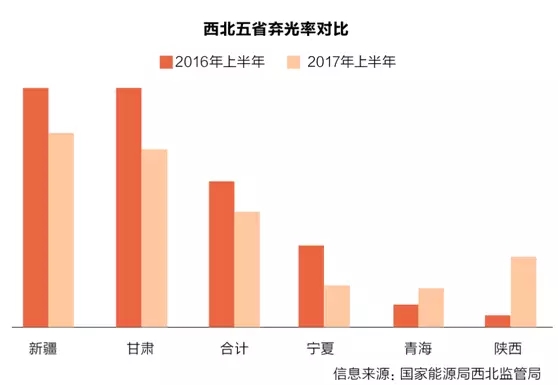

弃光率:西北地区情况好转明显。在有关部门对弃光地区装机规模的严格控制,以及电网公司的积极推动之下,与2016年相比,中国三北地区的弃光情况已有所改善。数据显示,西北五省的弃光率同比下降4.2个百分点,其中新疆、甘肃、宁夏等地的情况都有明显好转。值得注意的是,尽管国家电网公司对各个省公司已经下达了硬性的新能源消纳指标,并将其纳入了绩效考核,但除了国家电网之外,目前中国还存在着不少当地的电网企业,由于这些企业由地方政府管理,因此并不受相关的绩效考核约束。以陕西省为例,该省可再生能源消纳比例位居全国倒数第一,尽管西北电网架结构相对较好,但由于该省下属的陕西地电对地方煤电有保护倾向,结果直接导致陕西省的弃光率从2016年的1.7%直接上升到2017年上半年的9.7%。

▷2017年下半年展望◁

1)组件环节

国内市场:新兴需求有望接棒集中式电站。在2016年的630政策之后,由于抢装占用了运营企业较多的现金,给公司带来了极大的资金压力,因此2016年下半年,光伏组件的需求坍缩,价格一度崩盘,而今年的政策节奏与2016年比较相似,但与去年不同的是,除了集中式电站之外,包括领跑者、光伏扶贫、户用分布式等在内的市场也在发展壮大,而光伏组件的需求增速能否进行平稳换挡,很大程度上取决于这些新兴的市场力量,以及相关政策的走向。

海外市场:贸易壁垒风险仍需提防。从基本面上来看,光伏行业在国际市场上的发展潜力十分巨大。《巴黎协定》的批准为全球光伏市场发展奠定了坚实基调,而全球能源的需求也呈现出去中心化的态势,新兴的市场亦开始规模化的发展,然而,由于一系列因素,在2017年上半年,不少欧、美、日光伏组件企业因经营不善接连倒闭,出于对出于对本国光伏组件企业利益的考虑,上述地区和国家的政府纷纷启动了相关的保护程序,以阻止包括中国在内的光伏组件企业进入该国市场。有评论认为,本次光伏贸易战的波及范围与激烈程度甚于2012年的双反,在国内下半年市场增长潜力有限的情况下,国际市场生变,对于中国光伏组件企业而言无疑是一个重大的挑战。

生产成本:业绩增长将助力组件成本继续下行。在2016年上半年回顾中我们曾经提到,在现阶段,光伏组件的成本下降动力主要来源于以下几点:一是规模经济效益,二是技术的发展,三是管理经验的积累,四是产能布局的优化。在这其中,第一点和第二点都需要良好业绩的支撑,从而为企业提供足够的市场容量和研发资金。尽管存在一些不确定因素,但从整体上来看,光伏组件生产成本的下降趋势不可阻挡,只是一个速度快慢的问题。

2)运营环节

分布式光伏的行业标准或将更加完善。分布式光伏的迅猛发展,给一度处于困境中的光伏企业带来了一些转机,不过,由于发展过于迅速,分布式光伏目前也出现了一些亟待规范的现象。例如部分产品质量存在较大问题,设计安装不够规范合理,后续保修服务跟不上等,我们认为,有关部门接下来大几率将会对分布式光伏进行出台规范政策,而相关的行业组织也会出制定相应的行业标准,这将使得分布式光伏行业出现一轮洗牌,届时产业链上一批不够规范的企业很可能被清洗出局。

可再生能源附加费提升可能性不大。目前,给实体企业降成本已经成为中央政府的硬性要求之一。在这样的情况下,如果想要兼顾可再生能源附加费上涨与终端电价下调,只有一种可能,那就是削减电价中其他的各类基金,同时上调可再生能源附加费。这样的话,才能两者兼顾,同时舆论压力最小。然而,从近期发布的文件中我们可以看到,虽然政府取消了电价中的城市公用事业附加,同时压缩了大中型水利建设基金,但可再生能源附加费并没有同时上调。在这样的情况下,如果有关部门还想上调可再生能源附加,无疑要面对着较大的压力。外加燃煤标杆电价最近也实现了上涨,由此来看,可再生能源附加费上调的最好时机已经被错过,下半年出现变化的可能性不大。

绿色证书制度亟待进行调整。对包括光伏在内的可再生能源电站而言,绿色证书是目前最成熟,也最具可行性的制度。但现行的政策并不利于绿色证书的推广:首先,对于有意向购买绿色证书的用户来说,目前绿色证书的申购流程相对麻烦,购买者需要登录平台,同时进行注册,操作流程不够简便。其次,对于绿色证书的潜在用户而言,当下的政策并没有强制规定要认购绿证,因此对其而言,购买绿色电力并不是一种刚需。然而,鉴于目前可再生能源的补贴缺口在不断扩大,所以,对绿色证书政策进行调整,以使得能够承担得起填补补贴缺口的责任就显得十分必要,具体的切入点主要来自于两个方面,一是简化绿色证书的购买流程。二是推进强制(或半强制)的购买配额。