面对越加严重的环境污染和能源问题,新能源汽车发展已经呈现出势不可挡的态势。出于长远考虑各国政府都采取了行动,一方面对新能源车企大力支持,一方面对燃油车企制定更严苛的标准,迫使传统燃油车企业不得不向新能源汽车转型。而一些国家明确表明了全面禁售燃油车的时间,无疑是对传统车企下达了最后通牒。

政策的驱使、传统车企的转型、新能源汽车的普及,使得传统燃油车已四面楚歌,恐再无出头之日。而新能源汽车的普及也势必会带动电池行业的迅速崛起,而在各国“禁售令”正式实施后,其动力电池市场必定会被瓜分,在这场“分蛋糕”的竞争中,谁将会成为最大赢家?

釜底抽薪:扼杀于摇篮中

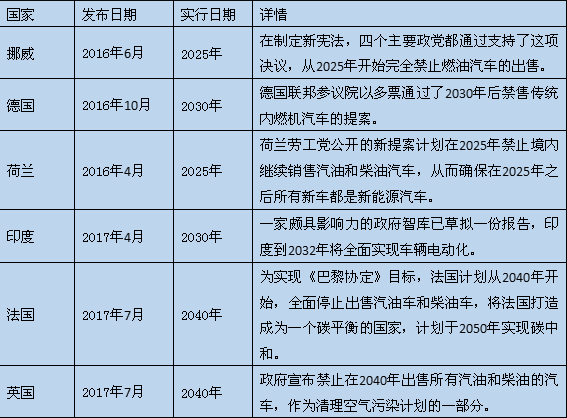

政策是新能源汽车发展的第一推动力,一些走在新能源发展前列的国家已计划把燃油车扼杀在摇篮里。目前,包括英国、法国、德国、荷兰、挪威,以及亚洲的印度等国已经初步表态将停止生产和销售燃油汽车,并给出了大致的时间:

在这六个国家中,德国汽车保有量4765万辆、法国汽车3840万辆、英国3670万辆、印度2800万辆、荷兰800万辆、挪威312万辆。截至2016年底全球汽车保有量预计有14亿,如果这些国家都实现了电动汽车的全面普及将会占据汽车全球保有量的十分之一。

而面对如此大的电动车规模,也使动力电池拥有更大的市场。德国法兰克福公司Terra E联合16家德国公司组建联盟,打算建立一个锂离子电池工厂,计划产能达到34GWh,将挑战特斯拉的地位。英国和法国都加强对动力电池产业的投资,意在实现本土动力电池的全面使用,而不是大量进口。

而非本土企业早已嗅到了市场气味,比亚迪在法国上法兰西大区博韦市投资1000万欧元建设阿洛讷工厂,这也是比亚迪继美国、巴西、匈牙利等地之后建设的第四座海外工厂。

LG宣告在波兰开始建造欧洲最大电动汽车电池工厂,到2018年底投资约3.6亿美元,该工厂的建立将为该公司在全球电动汽车电池产业巨头奠定立足点。

三星旗下子公司三星SDI计划将在欧洲投资建厂,也想分的欧洲市场的一杯羹。

而一些动力电池产量较低,却坚决发展新能源汽车的国家如印度、挪威等,只能依赖动力电池和电动车的进口。这就给比亚迪、三星、LG、松下等老牌动力电池企业带来了无限(参配、图片、询价) 机遇,谁将大口吃下国外市场,谁就有可能坐上动力电池领域的第一把交椅。

弃暗投明:传统车企纷纷布局电动车产业链

2016年,全球新能源车市高速增长,纯电动和插电式混合动力乘用车总销量达到77万辆,同比增长42%。无论是从眼前还是长远考虑,新能源汽车都会是一块“香饽饽”,而各个车企都顺风闻到它的香味。

无论政策的高压还是市场的趋势,都使得传统燃油车企纷纷向新能源车企转型,加大对新能源汽车市场的投入,甚至有些车企放弃燃油车,把全部身家投入系能源汽车领域,来一次“豪赌”。不光小品牌车企着力发展,一些老牌车企都看准机遇参与其中。

2016年全球轻型车销量超过9000万辆,同比增长2%,而新能源汽车销量为77万辆,同比增占率为42%,插电式混合动力和纯电动车型的增长速度比轻型车整体增速高出21倍,它所占的比例却仅有0.86%。但现在各个车企都加紧对新能源汽车布局,使得电动汽车的市场更加广阔,到2020年各个车企的电动汽车都正式投入市场,预计销量最会达到300万辆,甚至会更高。而一些老牌车企在推广新能源汽车的同时也加紧对动力电池产业的布局,意在实现动力电池的自给自足,形成一条完整的产业链。

大势所趋:2020年锂离子电池市场有望达到4500亿元

截至去年年底,全球电动汽车市场保有量已经超过200万辆,其中61%为纯电动汽车,39%为插电式混合动力车型。而在2015年全球电动汽车保有量为100万辆,增长率为50%。到2040年,随着各国禁令的全面实施,及各大车企的转型完成,预计新能源汽车占有量将达到30%左右。

而新能源汽车的得迅速崛起也带动了全球锂离子电池市场规模稳定上升。2016年,全球锂离子电池市场规模达2158亿元,到2020年全球锂离子电池市场规模有望达到4500亿元,其中我国锂离子电池市场规模有望达到3000亿元,占比约为66.6%。

当下环境问题日益严重,节能减排可持续发展则成了首要目标,而要达到这一目标燃油车就是一道绕不过去的坎,这就使电动汽车就成了其最好的代替品。而新能源汽车作为新兴产业存在的不足也成了制约其发展的原因,一旦电动汽车在续航、充电速度、充电形式、电池寿命等核心领域的性能追上燃油车,其价格低廉、易于维护、充电成本低、低碳环保的特性将占有绝对的优势,到那时燃油汽车恐再无出头之日,而电动汽车的胜出也将使得动力电池获得更多的利益,而传统的动力电池企业谁取得的份额更多,谁就会成为最后的胜利者。