华电国际公司背靠实力央企华电集团,主营业务包括发电、供热和售煤三部分,其中发电业务是为核心,其营业收入占比接近80%,且几乎贡献了公司的所有业绩,供热和售煤营收占比较小,且目前仍未有正向业绩贡献。公司总装机容量为4928万千瓦,为火电上市公司第三位,其中燃煤装机容量占比达到79%,清洁能源装机容量达到21%,后者近几年增速明显高于燃煤装机增速,说明公司在巩固火电装机地位的同时,也在积极布局清洁能源业务,当前火电毛利贡献占发电业务的比例为72%。

三因素交互影响,2018年业绩已触底恢复

公司近年来业绩的表现与煤价、电价、利用小时息息相关,以2018年为例,虽然煤价继续维持在高位,同比2017年仍有增长,但燃煤标杆电价的上.调以及利用小时(或发电量)的增长,带动了公司业绩的增长,截至前三季度,公司营业收入643.14亿元,同比增长10.71%,归母净利润15.26亿元,去年同期亏损2.37亿元,实现扭亏为盈,预计未来,随着煤价的回落,公司的业绩将会继续改善。

自身优势突出,且区位优势支撑发电量增长

公司的火力发电机组中,90%以上是300兆瓦及以上的大容量、高效率、环境友好型机组,其中600兆瓦及以上的装机比例约占51%,远高于全国平均水平,供电煤耗逐年下降,当前仅为297.5克/千瓦时,在可比公司中有明显优势。成本控制方面得力,公司入炉标煤成本近年来分别为:2015年534元/吨、2016年579元/吨、2017年794元/吨、2018上半年831元/吨,相比同业公司也处于低位。此外,公司未来几年折旧与摊销费用也会逐年减少,期间费用率也在不断下降。公司机组多位于用电缺口较大的省份,比如山东、浙江等省,这些地方用电增速较快,此外山东等地一直在清理燃煤自备电厂,随着政策的推进,自备电份额将会分流给其他发电企业,华电国际装机山东占比达到39%,预计未来将在发电量上享受红利。

火电行业多因素积聚,业绩拐点已现

一是煤价趋势性小幅下行,自2018年下半年以来,煤炭行业的基本面开始发生变化,从2016年以来的“低供给&低库存”逐步向“产量释放&库存累积”转化,未来煤炭基本面将从原来的供给偏紧向供需相对平衡转化,煤炭价格将会趋势性下行。二是利用小时数将稳步提升,2018年全社会用电量增速超预期,预计未来两年火电发电量仍将维持4%左右的增速,但由于煤电装机的供给侧改革,新增装机增速的下滑将使利用小时数继续稳步回升。三是市场电价折价空间预计继续收窄,后期随着电力供需结构的改善、利用小时数的提升,电企对市场电价折价的意愿会明显降低,从2017年以来的市场电价的走势来看,市场电价已经逐季度走高,折价幅度越来越小。

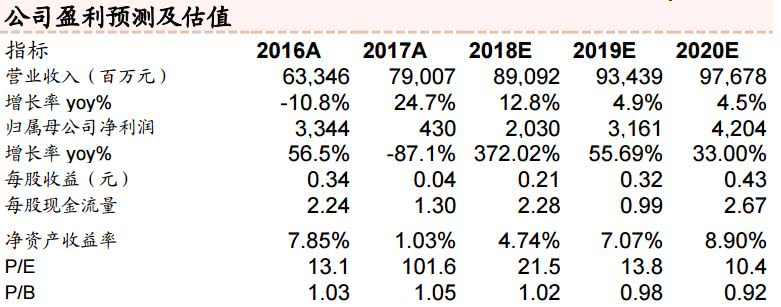

投资策略:煤价下行业绩弹性高,估值仍有提升空间。公司业绩对电价和煤价:的波动弹性大,但在电价预计难以调整的背景下,煤价下行对公司的业绩改善最为明显,测算,煤价每变动1%,2018E&2019E的归母净利分别变动15.8%和10.4%,入炉标煤每变动10元/吨,2018E&2019E的归母净利分别变动19.8%和13.6%,这个弹性数值明显高于利用小时1~3%的弹性。公司当前PB估值仅为1.01倍,属于历史低位,公司PB与沪深300的PB比值处于历史中位水平,仍有提升空间。

风险提示:(1)煤炭价格下降不及预期风险;(2)燃煤标杆电价大幅下调风险;(3)煤电供给侧改革不及预期风险。

主办单位:中国电力发展促进会 网站运营:北京中电创智科技有限公司 国网信通亿力科技有限责任公司 销售热线:400-007-1585

项目合作:400-007-1585 投稿:63413737 传真:010-58689040 投稿邮箱:yaoguisheng@chinapower.com.cn

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号 京公安备11010602010147号