01

一季度燃料电池汽车产销低迷

2021年一季度,我国氢能与燃料电池汽车产业利好消息频出,虽然业界与舆论在燃料电池汽车示范城市、新能源巨头入局氢能、众多企业开启技术合作等消息的“轰炸”下都持续看好产业发展,但燃料电池汽车市场“真实的”一面却不及大众预期,众方翘首期盼的燃料电池汽车“春天”迟迟未能到来。

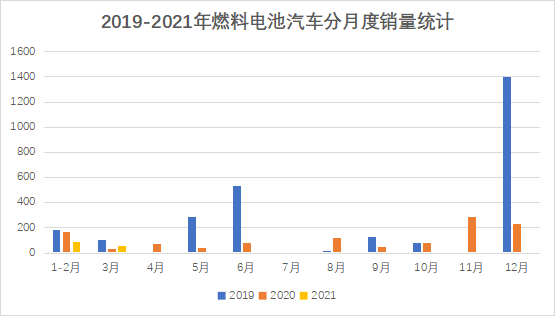

根据中汽协数据显示,今年1-3月,我国汽车产销分别完成635.2万辆和648.4万辆,同比分别增长81.7%和75.6%,其中新能源汽车产销分别完成53.3万辆和51.5万辆,同比分别增长3.2倍和2.8倍,可见无论是汽车整体还是新能源汽车细分领域,均收获了2021的新年“开门红”。反观燃料电池汽车,全国1-3月产销却分别只完成了104辆和150辆,同比分别下降43.2%和27.6%。

同时,根据相关统计数据显示,2021年1月,燃料电池装机量为5.316MW(2020年1月装机量为20.248MW),同比下降73.75%;2021年2月燃料电池装机量为5.171MW(2020年2月装机量为6.598MW),同比下降21.63%。

虽然一季度产销数据层面表现低迷,但这并不意味着燃料电池汽车会“持续低迷”,仍有其他迹象表明,产业正蓄势待发,等待时机。

地方氢车需求潜力进一步释放

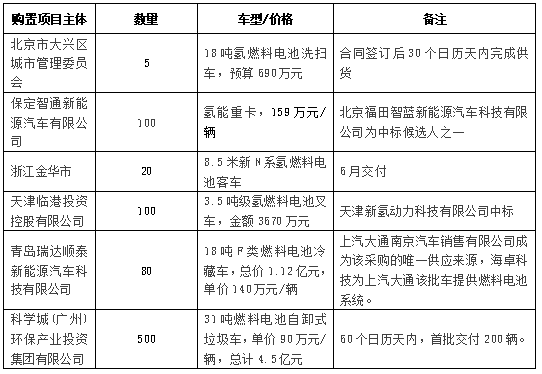

惨淡的产销量背后,仍蕴藏着巨大希望,今年一季度,北京、河北保定、浙江金华、天津临港、青岛、广州等地公开了6个燃料电池汽车购置项目招标及中标信息,数量共有805辆,涉及氢燃料电池公交、重卡、冷藏车、叉车、洗扫车等多种车型。从此项统计数据来看,2020年我国燃料电池汽车销量1177辆,而仅在一季度,新招标和中标的氢燃料电池汽车数量就超过去年全年销量总数65%,这无疑给了行业的持续发展注入了一剂强心针,预计二三季度整体产销量将一改颓势,稳步提升。

表1 一季度国内氢车招标统计

国内燃料电池汽车市场需求潜力进一步释放的同时,运营氢燃料电池公交车的城市和区域也在不断增加中。据统计,今年来已有马鞍山市、乌海市、青岛市、常熟市和佛山市高明区等地新增了氢燃料电池公交车的投放应用。值得一提的是,中国石化也在一季度宣布了未来5年内建设1000座加氢站或油氢合建站的目标,将迈出加氢站网络化布局的第一步。

政策“东风”虽未到

产业集群已初现

近日,有消息称财政部等五部门已下发通知,拟将京沪粤冀豫等地纳入燃料电池汽车示范应用城市群,但仍需要这些城市把此前报送的实施方案进行修改之后在4月30日前上报给五部门,并由专家委员会进行评审并确定最终名单。据业内人士预计,示范城市项目有望在近两个月内启动实施。

自去年11月申报结束以后,燃料电池汽车产业一直在等待这场“甘霖”落地,多地也在积极布局氢能产业,发布并实施氢能规划,据不完全统计,河北、广东、河南、北京等地公布的专项氢能产业投资项目已经超过千亿元,可以说是“万事俱备,只欠东风。”

其中,北京刚发布的《北京市氢能产业发展实施方案(2021年-2025年)》(征求意见稿)提出,2023年前培育5至8家具有国际影响力的氢能产业链龙头企业,京津冀区域累计实现氢能产业链产业规模突破500亿元,减少碳排放100万吨。交通运输领域,推广加氢站及加油加氢合建站等灵活建设模式,力争建成37座加氢站,推广氢燃料电池汽车3000辆。

广州市交通运输局发布《关于增加2021年度中小客车增量指标配置额度的通告》,其中新能源车(含插电式混合动力汽车、纯电动汽车和燃料电池汽车)指标直接申领,没有额度和申请资格限制。广州对燃料电池汽车支持力度增大,而燃料电池汽车的“商乘并举"或将很快会进入个人消费者领域。

从政策角度看,此次“燃料电池示范城市”政策,将正式开启燃料电池汽车发展新模式,虽然首批燃料电池示范城市群的名单暂未公布,但趋势不可改变。从燃料电池补贴技术层面看,今后对燃料电池车的补贴已经完全从整车的技术要求,开始向燃料电池系统提出更高的技术要求转变,这无疑是国家层面在促进我国燃料电池汽车产业发展方面的具体表现。

产业链企业加强“氢”功修炼

近期,国内各大车企也在向燃料电池商用车以及乘用车领域展开合作与产业布局:

长城汽车发布氢能战略,公司将在2021年推出全球首款C级氢燃料电池SUV,完成全球首个100辆49吨氢燃料电池重卡应用项目落地;一汽自主设计研发的首款红旗2.0L氢燃料电池专用发动机在研发总院试制所顺利下线交付,标志着红旗品牌内燃动力正式开启“零碳排放、零污染”的“双零”时代;亿华通与丰田合资成立商用车燃料电池系统公司,将基于丰田MIRAI的燃料电池系统改进的适用于商用车的燃料电池系统,并计划于年内投入中国市场;亿华通在近期还发布了120kW、80kW两款大功率自主氢燃料电池发动机全新系列产品,产品采用具有完全自主知识产权的国产电堆,质量功率密度突破700W/kg,实现-35℃低温启动、-40℃低温储存;国电投氢能公司与德燃动力签署战略合作协议,双方将围绕氢能领域关键技术开发、系统及设备配套应用、市场协同发展及资本层面开展深入合作,推动燃料电池汽车业务的共同发展。

目前,国内燃料电池技术已进入高速发展阶段,伴随着国家及各地方政府氢能产业发展及扶持政策的陆续出台,以及产业资本逐步加大对燃料电池产业核心要素进行布局,电堆、膜电极、质子交换膜、碳纸、催化剂、双极板、氢气循环系统、空气压缩机等燃料电池关键核心技术自主化研发将逐步突破,但也仍然需要产业链各企业不断加强“氢”功与内力的修炼。

政策落地将吹响加速号角

助推产业从量变向质变全面发展

虽然当前政策迟迟未能落地,确实对产业发展产生了一些负面影响,但并不代表必须依赖政策的推动才能推动产业发展。也正是这段政策悬而未决的“空档期”,需要各地政府和企业正视此次示范城市的评选,并不能重蹈新能源汽车政策的覆辙,要明确自身是否适合燃料电池汽车产业,如何发展燃料电池汽车产业,斟酌自身的长短板。我们也可以看到,即便有些城市进入名单无望,但仍然在积极布局氢能和燃料电池汽车的产业发展,说明政策聚焦的并不是比赛的“号码牌”,而是要吹响全体冲锋的“号角”,同时产业发展的“量”也不是关键,真正重要的是带动全产业链“质”的飞跃,只要坚信发展方向是正确的,起跑前所做的准备也就不会白费。

当前我国燃料电池汽车仍面临整车制造成本高、使用成本高及加氢不便利等三方面的问题:首先燃料电池发动机昂贵,导致燃料汽车售价是锂电池汽车的1.5到2倍,更是燃油车的三倍左右;加氢站的加氢费用高达每千克60元到80元,这一价格只有降到40元以下,燃料电池汽车才能与燃油车竞争;目前加氢站的建设成本高达1200万到1500万元,加氢站也未形成网络布局,导致汽车加氢并不方便。也正是这三个方面的因素影响了燃料电池车的推广和应用,可以预见,我国下一步对燃料电池汽车重点的发展主要集中在尽快推动规模化的示范运行、核心技术的攻克以及加氢站的建设三个方面。

短期来看,示范城市政策落地终有时,同时叠加经济复苏效应,“碳达峰、碳中和”背景下燃料电池汽车产业发展也将进一步加速,另外也不排除国家出台氢能产业的顶层设计与路线规划的可能。当前国家政府部门、中外车企和相关机构正在加强合作,积极推进加氢站建设,并通过示范运行自主研发的氢燃料电池汽车,不断为氢燃料电池汽车的发展探索新的应用场景。在政策支持和成本下降的双重利好下,2021年有望迎来中国燃料电池汽车市场的爆发式增长,预计上半年燃料电池汽车产销量有望破千,同比增长80%以上。

长期来看,预计随着城市群示范运营的推进,2021-2023年我国燃料电池汽车年销量将提升至2万辆左右,规模化带来的降本效应将开启我国燃料电池汽车行业高速增长。预计2025—2030年我国燃料电池汽车销量将分别达到4.3万辆和23.0万辆,分别为2019年销量的16倍和84倍,未来10年销量年均复合增速为55%。对应的燃料电池系统市场空间分别为189亿元和749亿元,分别为2019年市场空间的7倍和29倍,未来10年年均复合增速达到40%左右。

评论