2020年11月,英国政府正式公布绿色工业革命十点计划,其中计划二“推动低碳氢发展”无论投资拉动作用还是减排效应都受到广泛关注,进而带动了企业对氢能的投资热情。近几个月来,英国政府还宣布了一系列激励措施来推动投资,包括2.4亿英镑净零氢基金和对“净零航空委员会”('Jet Zero Council')的资助。

然而原定于2021年7月22日英国议会休会前发布的“英国氢能战略”却再一次未能如约出现。“英国氢能战略”事关氢能发展具体实施政策,本来定于春季发布,但却一再推迟。根据英国《金融时报》报道,这项备受期待的氢能战略将于8月上旬公布。

接下来,我们通过回顾和梳理英国近期氢能发展动态和项目成果,来预测即将发布的英国氢能战略将什么方向发展。

英国十点计划与低碳氢发展

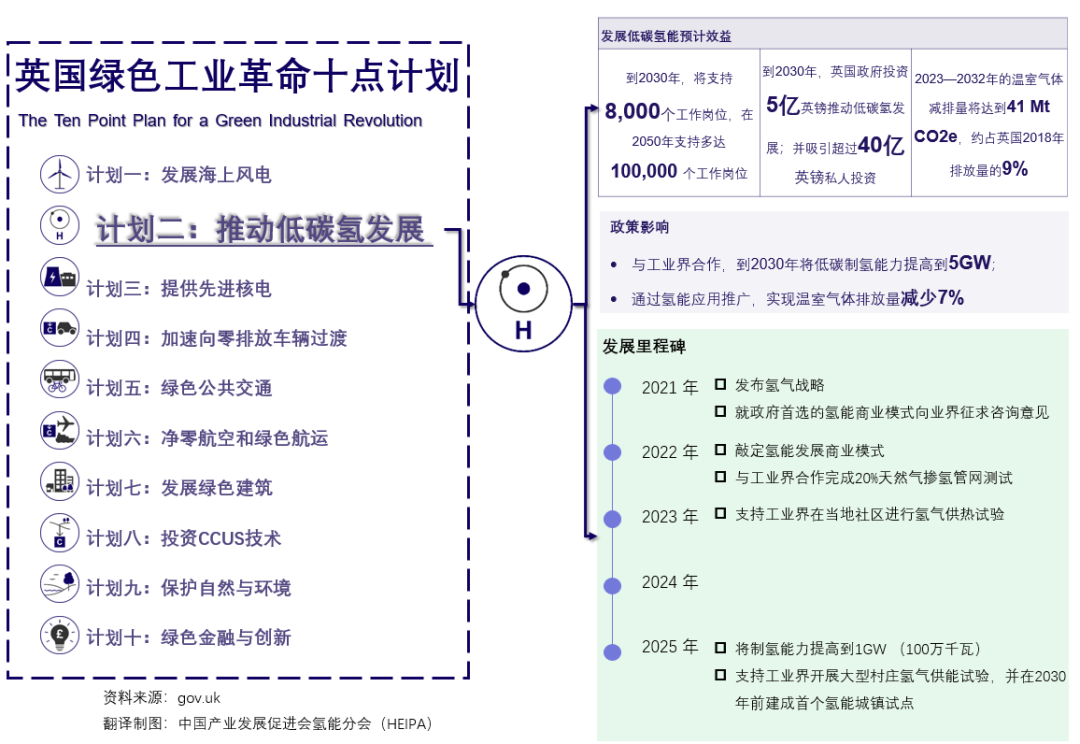

绿色工业革命十点计划,是近期英国政府在应对气候变化和发展低碳经济领域发布的最重要的文件之一。十点计划包括:海上风电、低碳氢能、先进核能、电动汽车、绿色公共交通、净零航空与绿色航运、绿色建筑,CCUS技术,保护自然与环境、绿色金融与创新。

计划二:推动低碳氢能发展提出的目标是2030年,通过与业界合作将低碳制氢能力提高至5GW,并将氢能应用模式推广至工业、交通、电力和住宅等领域,2050年实现温室气体减排7%的效益。具体效益和发展里程碑见上图。

计划中最引人关注的是,英国政府将设立2.4亿英镑的净零氢能基金,并对氢能发展业务模式和补贴机制进行确定,以期更吸引更多的私人投资。根据项目规划,氢能发展商业模式和支持机制将在英国氢能战略中发布,届时将确定是通过差价合约模式(CfD)还是监管模式对氢能进行支持。下一步政府还承诺未来对氢能验证和示范项目进行高达10亿英镑的资助。除此之外,计划项目的主要进展还有6000万英镑的低碳氢供应链优选二期(HYS2)项目的开启。

英国低碳氢供应链优选项目

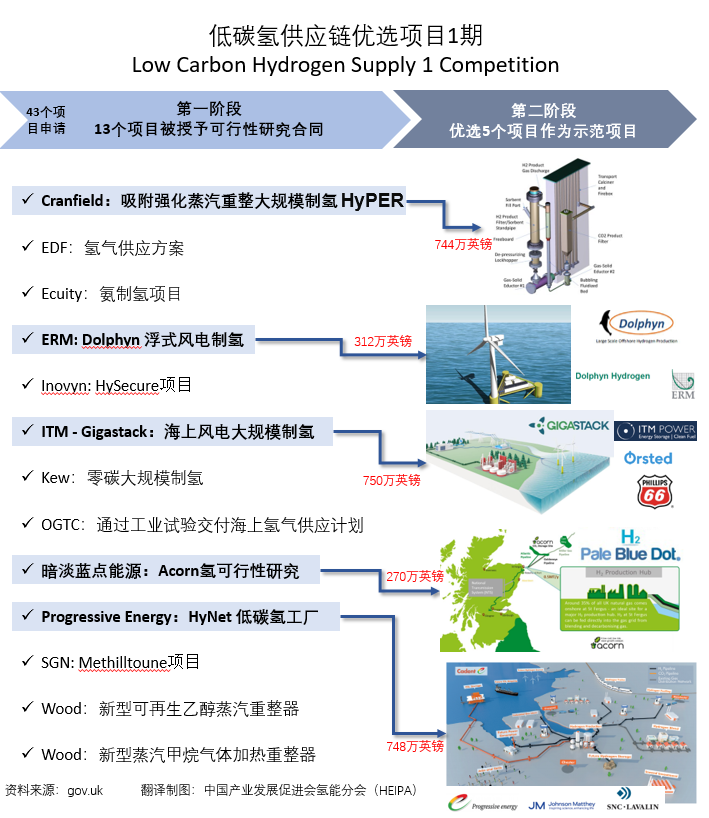

2020年4月,英国商业、能源和产业战略部(BEIS)发布了低碳氢供应优选项目(Hydrogen Supply Competition),资助3300万英镑,重点支持低碳氢供应解决方案的可行性研究以及典型示范项目的开发。

项目初期共有43个项目提交了申请,第一阶段共有13个项目被授予可行性研究合同,第二阶段优选其中5个项目进行示范验证,主要包括:

HyPER吸附强化蒸汽重整制氢装置。依托Cranfield大学天然气技术研究所发明的基于新技术的吸附强化蒸汽重整(SESR)工艺,设计开发中试规模低碳氢气制备的示范装置并进行示范生产,评估新工艺的技术经济性。

Dolphyn浮式风电制氢。在深海区域建造风电制氢设施原型,该设施原型由大型浮式风电(10兆瓦)、水处理单元和产氢电解槽组成,能以海水为原料利用风电进行电解制氢,并通过管道输运到陆地。

Gigastack海上风电大规模制氢项目。基于ITM Power公司GW级别PEM电解设备,开发低成本、零排放的风电制氢示范装置。电解水制氢系统所需电力来自Orsted的HornseaTwo海上风电场,氢气提供给Phillips 66 Humber炼油厂。

Acorn天然气重整制氢新项目。开发和评估先进的天然气重整制氢新系统,为利用英国北海天然气生产氢气提供一种节能且具有成本效益的新方法,同时新系统能够有效地捕集并封存制备过程产生的二氧化碳排放气体以防止气候变化。

HyNet低碳产氢示范工厂。通过采用集成Johnson Matthey公司低碳制氢技术的碳捕集设施,Progressive Energy、Essar、Johnson Matthey和SNC-Lavalin四家公司联合建造一座低碳制氢示范工厂,每小时产氢量达到10万标立方,以验证技术规模化应用潜力。这项技术可以将低碳氢的成本降低20%以上。

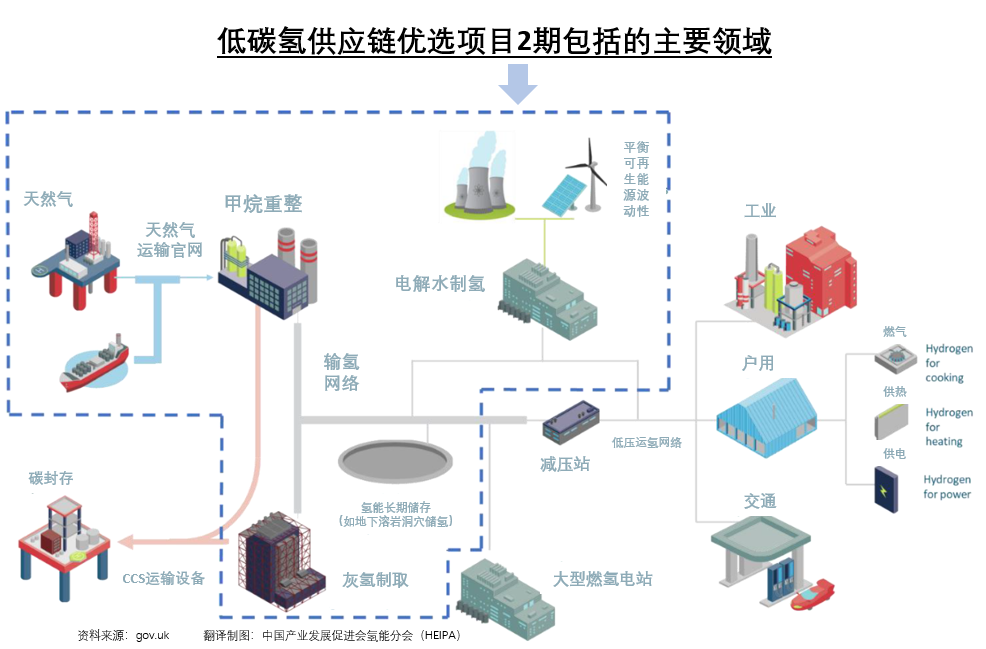

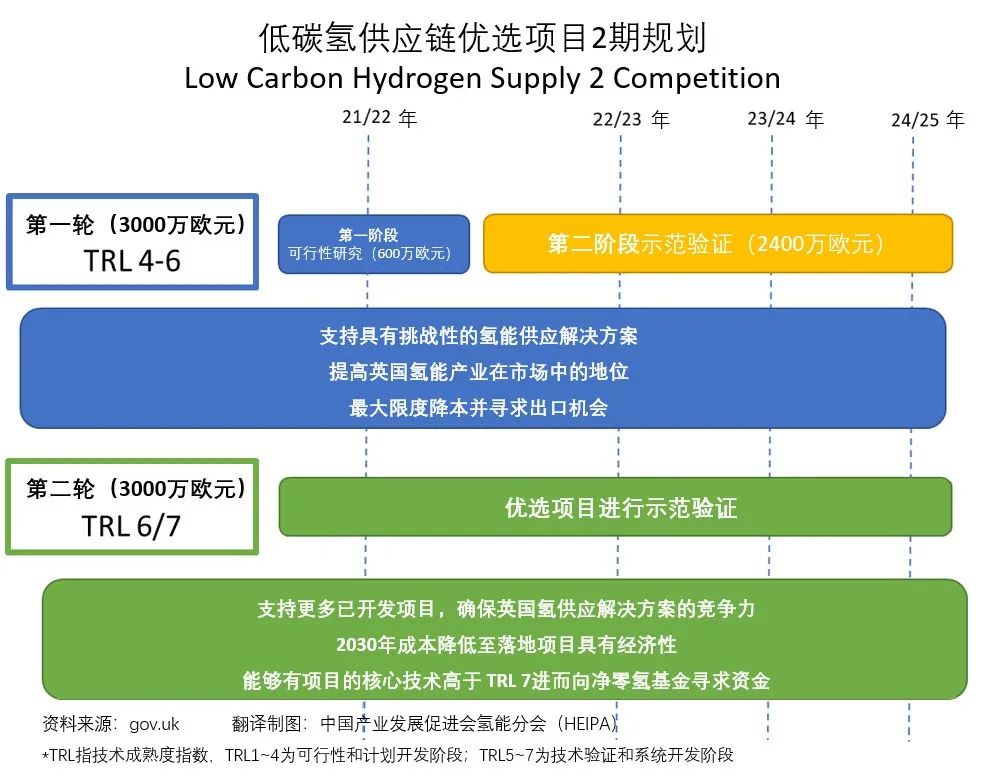

2021年开启的低碳氢供应2期优选项目(HYS2),是已经结束的低碳氢供应1期(HS1)的后续。相较HS1,HYS2将考虑更广泛的价值链,而不仅仅是氢的批量生产。为了快速建立氢经济体系,必须提高氢的可及性并降低所有系统成本。目前,大部分生产的氢气供当地使用,运输到偏远地区的相关成本可能达到氢气价格的两倍以上。

低碳氢供应链优选项目2期分为两个部分:第一轮(Stream 1)和第二轮(Stream 2)。HYS2 Stream 1将用于技术成熟度(TRL)4-6的市场准入解决方案,而HYS2 Stream 2将用于更成熟的解决方案/技术。所有项目必须于2025年前完成。

“差价合约”+“蓝绿同行”或是主要方向

“差价合约”(CfD)是英国电力市场改革的产物,CfD机制具有双向付费的功能,其运作方式为:当市场价格低于合同价格时,用户向发电商付费;当市场价格高于合同价格时,发电商将差额部分返还给用户。实施CfD可以为低碳电力投资者提供一个清晰的、稳定的、可预测的盈利流,使投资回报具有了确定性,让投资者在未来几十年中能够获得稳定的投资收益。

自2015年启动差价合约机制以来,英国可再生能源电价不断下降,海上风电价格尤甚,从第一轮的119.89英镑/MWh下降至39.65英镑/MWh。如此大的下降速度得益于技术的进步和大量开发所带来的规模效益,这背后更是有差价合约机制为投资企业降低风险,提供稳定预期。

2020年8月,英国商业、能源和产业战略部(BEIS)曾对低碳氢商业模式进行调研。报告中针对四种类型商业模式进行打分,最终认为以CfD为代表的生产商合同付款模式,和以英国核电使用的监管资产基础(RAB)模式为代表的监管模式最适合未来低碳氢能发展。其中合同模式会为投资者带来更多确定性,但有可能将额外风险转移给纳税人和终端消费者。而监管模式将更容易实施。

蓝氢战略英国于2020年12月发布的能源白皮书强调需要对碳捕获和储存基础设施进行大量投资,以促进低碳“蓝氢”的生产。白皮书还将供暖脱碳气体供应列为关键战略重点,这需要进一步测试以确定在天然气管网中掺入高比例氢气的可行性。

根据统计,英国近年来工业脱碳战略中大约75%的公共氢投资已转向蓝氢,而不是绿氢,可见说蓝氢短期内脱碳的重要方向。目前蓝氢对大多数人来说是一种更经济的选择(生产成本约为1.50欧元/公斤,而绿氢的成本为3.5~5欧元/公斤)。而在未来几年内,蓝色氢的成本将进一步降低。总之在2025年前英国将蓝氢做为重点将有利于建立更成熟的应用场景和低成本的基础设施体系。

业界对英国氢能战略的期待

英国氢能战略发布的一再延迟已经在一定程度上造成了氢能行业和投资者的沮丧和焦虑情绪。随着其他国家加大氢能活动,英国迟迟不发布重要的氢能战略,将有错过氢能全球重大发展机遇的风险。

根据英国Hydrogen Strategy Now机构的调研,超过3/4的受访者表示英国到2030年的5GW目标过于保守。可见业内寄希望于英国氢能战略能够进一步提高2030年的制氢目标。

除了使用差价合约机制激励绿氢投资,还有企业希望能够出台用于绿氢的公路运输可再生燃料法(Renewable Transport Fuel Obligation,RTFO)。2010年,英国曾颁布针对生物燃料的RTFO,要求车用汽油中必须含5%的生物燃料。RTFO在2019年引入了"developmentfuel"概念,但并不包括绿氢。

另外英国氢能战略值得关注的问题还包括:

政府是否根据《天然气法》和Ofgem对氢气进行监管?或者是否会单独建立氢气监管和权力机构?天然气管网掺氢策略能否明确?

是否会有促进氢需求的政策?例如特定最终用途部门的最低配额;

是否能够通过天然气掺氢实现天然气分配网络和住宅的脱碳?

政府大规模补贴计划和对研发项目的资助是否会影响纳税人收入?

评论