本行业报告为2017年中国能源天然气行业预测分析报告。分析调用了2012-2016年度数据,深度阐述了中国能源天然气行业进出口发展的现状以及对2017-2021年的市场分析和预测。

从Avention数据资料显示,中国燃气公司在2016年增长了37.6%,达到842亿美元。2021年,中国天然气公用事业预计为3141亿美元,比2016年增长273%。中国燃气公司在2016年增长9.4%,达到73289亿立方英尺。2021年,中国燃气公司预计产量为117322亿立方英尺,比2016年增长了60.2%。发电是中国天然气公用事业最大的部分,占行业总值的33.3%。中国占亚太气体公用事业行业价值的31.2%。

中国石油天然气股份有限公司是中国燃气公司行业的龙头企业,占行业数量的83.4%。中国石化,中国石油和中国海油在天然气行业的上游和下游两个部门的主导地位,大多数终端用户不能切换供应商,快速增长的价值增长都会减少中国天然气公用事业市场的竞争。

一、市场概况

(一)市场定义

天然气公用事业市场覆盖以下类别的终端用户的所有天然气消费,净销售或传输损失:工业(包括用作原料和自动生产),商业和公共部门组织,住宅消费者,发电(包括热电联产,不包括自动化和热电厂)等(包括运输,农业,集中热电厂等用途)。价值是根据分部数量计算的,并且每个部门的最终用户在平均年度价格中扣除任何适用的税费。

在一些国家,合成气(也称为合成气,煤气,城市煤气等)或沼气(由废料生成)可以与天然气类似使用,因此已被列入市场。考虑到这种气体的不同能量含量,所有计算都以能量单位进行,然后使用天然气转换因子转换为bcf。

市场份额计算为所有分部外部终端用户的天然气总量除以总市场总量。为了避免重复计算的风险,不包括根据第三方网络访问协议代表另一零售商分发给最终用户的天然气量。不包括批发,交易和存储量(除了包括批发和零售量的俄罗斯)。对于在天然气和电力行业运营的公司,除了自己的天然气发电厂的自供应之外。

所有货币转换均为2015年平均每年的汇率。

本报告中,全球市场由北美,南美,欧洲,亚太,中东,南非和尼日利亚组成。北美由加拿大,墨西哥和美国组成。南美洲包括阿根廷,巴西,智利,哥伦比亚和委内瑞拉。欧洲包括奥地利,比利时,捷克共和国,丹麦,芬兰,法国,德国,希腊,爱尔兰,意大利,荷兰,挪威,波兰,葡萄牙,俄罗斯,西班牙,瑞典,瑞士,土耳其和英国。斯堪的纳维亚包括丹麦,芬兰,挪威和瑞典。亚太地区包括澳大利亚,中国,香港,印度,印度尼西亚,哈萨克斯坦,日本,马来西亚,新西兰,巴基斯坦,菲律宾,新加坡,韩国,台湾,泰国和越南。中东包括埃及,以色列,沙特阿拉伯和阿拉伯联合酋长国。

(二)市场分析

近年来,中国燃气公司的价值和数量增长非常强劲。这个趋势在预测期内看起来将继续下去。

中国是亚太地区增长的主要动力。目前,中国占行业价值的31%以上,到2021年,超过日本,预计这一比例将大幅增加至55%以上。

预计中国燃气公司在2016年将实现总收入8419.02亿元,2012年至2016年的复合年均增长率(CAGR)为35.3%。相比之下,新加坡和印度的行业将以1.3%的年均复合增长率和5%,同期分别达到2011年的27.84亿美元和35.97亿美元的价值。

2012年至2016年,行业消费量预计将以9.6%的年均复合增长率增长,到2016年将达到73289亿立方英尺。到2021年底,该行业的产量预计将达到11,743.2亿立方英尺,2010-2021年期间的年复合增长率为9.9%。

发电板块预计将在2016年成为业内最赚钱的一笔,总收入为28.064亿美元,相当于行业整体价值的33.3%。该行业将在2016年实现16.4642亿美元的收入,相当于行业总值的19.6%。

预计行业表现将放缓,2016年至2021年五年期间的预期复合年均增长率为30.1%,预计到2011年底,业界将达到3.41,110.1亿元。相比之下,新加坡人而印度工业的同比将分别增长2.5%和5.6%,到2021年达到31.56亿美元和45.986亿美元的各自价值。

二、市场数据

(一)市场价值

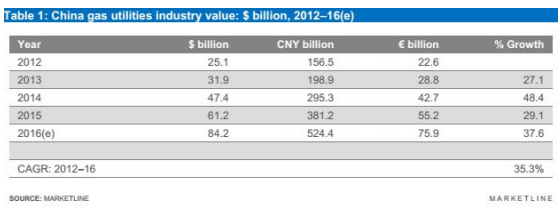

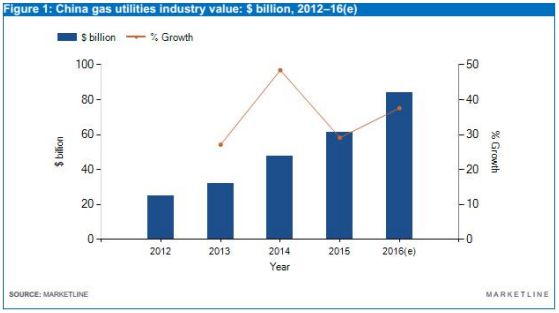

中国燃气公司在2016年增长了37.6%,达到842亿美元。

2012-2016年度行业复合年均增长率为35.3%。

2012-2016中国天然气公用事业行业价值:十亿美元

2012-2016中国天然气公用事业行业价值:十亿美元

(二)市场容量

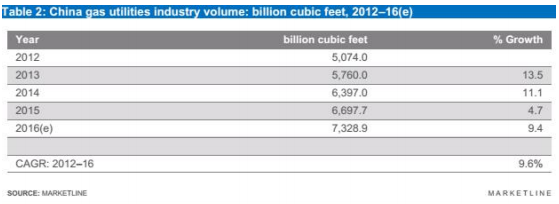

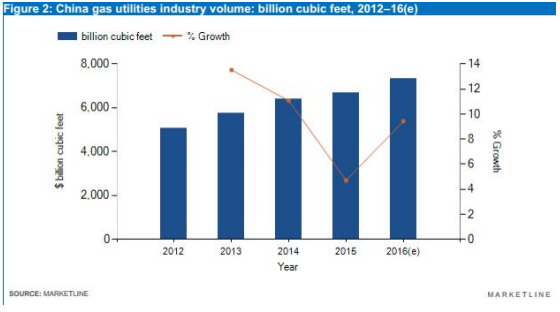

中国燃气公司在2016年增长9.4%,达到73289亿立方英尺。2012-2016年度行业复合增长率为9.6%。

2012-2016中国天然气公用事业行业量:十亿立方英尺

2012-2016中国天然气公用事业行业量:十亿立方英尺

三、市场分割

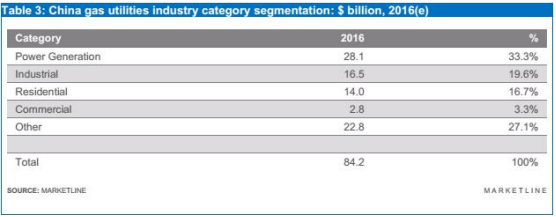

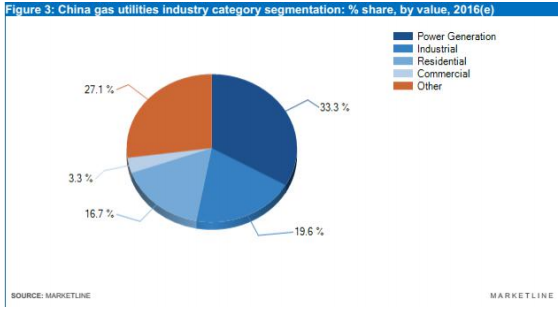

(一)类别细分

发电是中国天然气公用事业最大的部分,占行业总值的33.3%。

工业板块占行业的19.6%。

2016中国燃气公用事业行业分类:十亿美元

2016中国燃气公司行业类别分割:按比例分配百分比

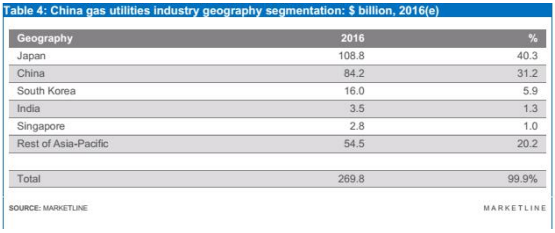

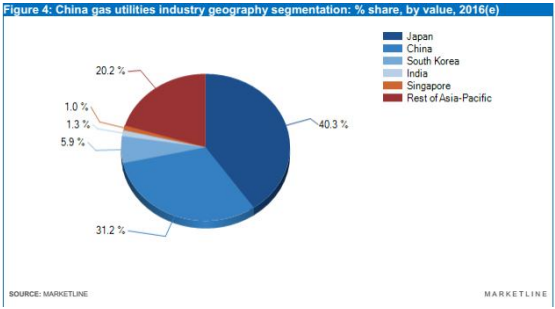

(二)地理细分

中国占亚太气体公用事业行业价值的31.2%。

日本占亚太产业的40.3%。

2016中国天然气公用事业行业地理分割:十亿美元

2016中国天然气公用事业行业地理分割:按比例分配百分比

(三)市场占有率

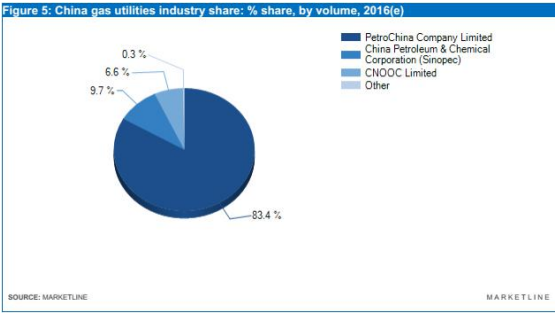

中国石油天然气股份有限公司是中国燃气公司行业的龙头企业,占行业数量的83.4%。

中国石油化工股份有限公司(以下简称“中国石化”)占该行业的9.7%。

2016中国天然气公用事业股份占比:按百分比计

2016中国天然气公用事业行业占比:百分比

四、市场展望

(一)市场价值预测

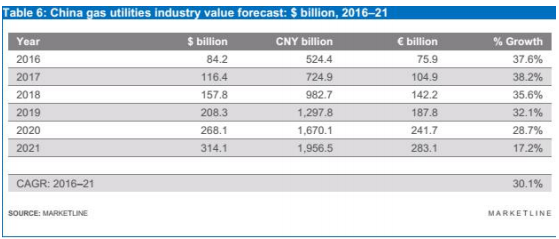

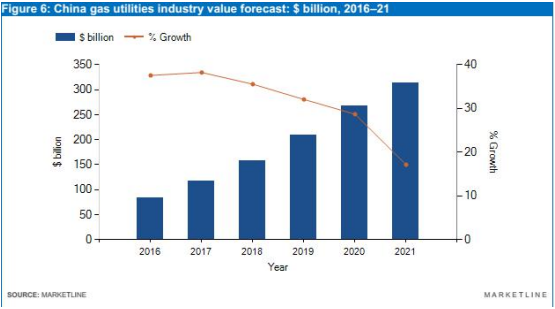

2021年,中国天然气公用事业预计为3141亿美元,比2016年增长273%。预计2016-2021年度该行业的复合年增长率为30.1%。

2016-2021中国天然气公用事业行业价值预测:十亿美元

2016-2021中国天然气公用事业行业价值预测:十亿美元

(二)市场容量预测

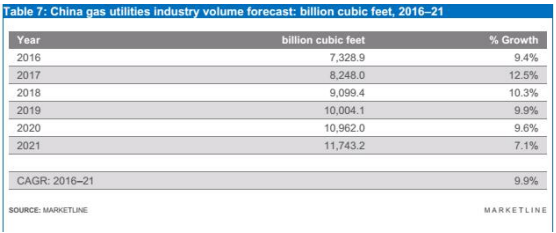

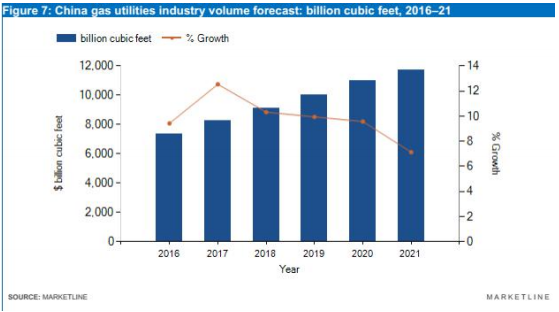

2021年,中国燃气公司预计产量为117322亿立方英尺,比2016年增长了60.2%。

2016-2021年度行业复合年增长率预计为9.9%。

2016-2021中国天然气公用事业行业数量预测:十亿立方英尺

2016-2021中国天然气公用事业行业数量预测:十亿立方英尺

五、五力分析模型

(一)概要

将分析燃气公用事业市场,以天然气零售商为终端用户。重点买家将被视为发电、工业、住宅等行业的最终用户,天然气批发商为主要供应商。

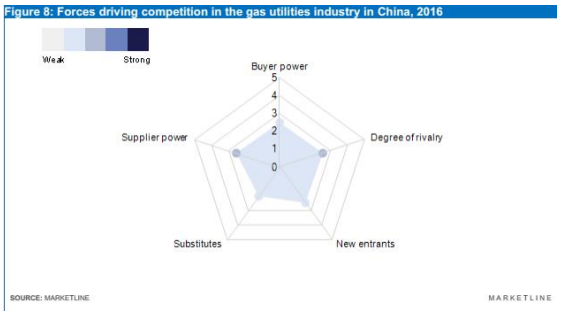

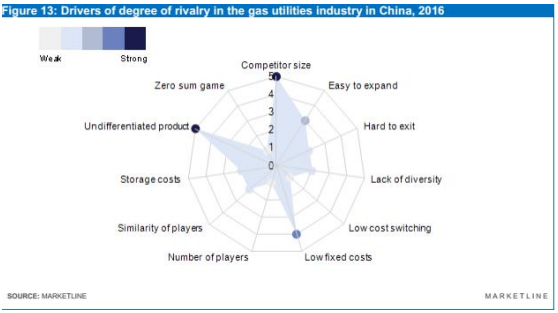

2016在中国燃气公用事业部门推动竞争

中国石化,中国石油和中国海油在天然气行业的上游和下游两个部门的主导地位,大多数终端用户不能切换供应商,快速增长的价值增长都会减少中国天然气公用事业市场的竞争。

这些相同的因素也有助于这个市场的买方力量较低。

目前,中石油占天然气批发供应的绝大部分。有人认为,随着需求的增加和天然气需求的增加,更多的玩家将进入上游市场。这将降低其集中度并削弱供应商的力量。

零售业由当地公用事业公司主导,直到开放进一步发展,新公司很难开始大规模地竞争。中国石油天然气股份有限公司垄断分销系统,也是远距离天然气运输的主要负责人。拆包没有实施,第三方访问网络据说是困难的,但并不是不可能,这对新的玩家来说是不太令人鼓舞的。

替代品确实存在于天然气中,但由于中国政府已经开始努力加大天然气的使用量,以取代更多的污染化石燃料,近期中期替代品的威胁似乎可能会下降。

(二)买方势力

2016中国燃气公用事业行业的买方动力

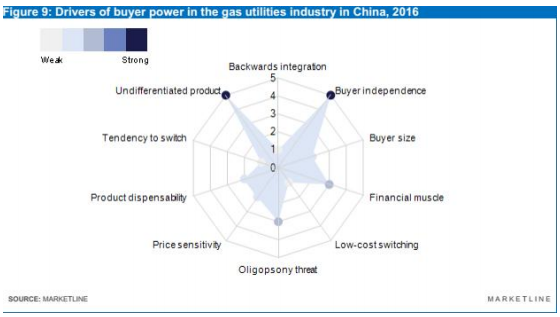

天然气公用事业行业的买家包括大量消费量较低的个体家庭,以及数量较少的大型工业和发电公司,每客户消费量高得多。买家权力在住宅区域可能会比工业或发电领域弱,而单一客户获得或损失的影响更大。

中国天然气市场正处于开放的第一阶段。上游,当地燃气公司应付燃气价格和传输关税由国家发展和改革委员会(NCRC)控制。向最终用户收取的分销和零售天然气价格由本地定价局进行管理。当局参与定价可能有助于加强最终用户的购买力。

天然气是工业用户必不可少的经济投入,而消费者对消费者有重要的消费需求,因此买家权力被削弱。一旦他们作为燃料或原料承诺天然气,他们很难避免从燃气公司购买。此外,落后整合也不太可能发生。

然而,天然气是一种未分化的商品(甚至电可以区分为可再生能源产生的)。这往往会加强买方在完全开放的市场,因为市场参与者无法通过提供与竞争对手不同的产品锁定买家。然而,由于中国的客户无法在竞争天然气公司之间切换,这个因素没有影响。

总体而言,这个市场的买方权力被评估为弱。

(三)卖方势力

2016中国天然气公用事业行业的供应商动力

天然气公用事业公司的主要投入是天然气,以城门价格出售,并可进入分销网络。城门价格和配电关税是由当地监管机构确定的,因此许多通常会影响公用事业公司的价格定价或价格收购状况的因素是不相关的。上游公司的供应商权力有效地受到现行监管制度的削弱。

(四)新进入者

2016影响中国天然气公用事业新进入者的可能性的因素

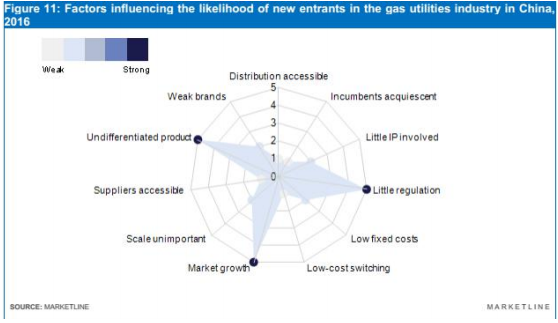

在非自由化的天然气市场,如中国,新型煤气公司通常很难进入。

如果自由化进入零售阶段,缺乏产品差异化就有助于市场进入。这意味着行业的竞争主要是以价格为依据,允许进入行业的公司使用价格下调作为入场策略。

气体分配和零售业务的发展很小,可能还不成功。如果新玩家打算建立或扩展分销网络,则需要大量的资本支出来建立足够的存在。即使它打算依靠第三方访问现有基础设施,还需要投资建立计费和支付系统。这意味着固定成本很高,现有的企业可能会受益于规模经济。

总体而言,新进入这个市场的威胁被评估为弱。

(五)替代品的威胁

2016影响中国天然气公用事业行业替代品威胁的因素

尽管电力可以用作许多应用的替代气体,例如烹饪和加热,但是在单位能量的基础上可能是昂贵的。

此外,转向使用电力可能会导致高的开关成本,例如,工业用户可能需要替代资本以使用电力而不是天然气。天然气作为中国大型氮肥行业的原料,在这一应用中很难代替。

欧洲的E.ON或澳大利亚的AGL等公司都在不同的国家的天然气和电力市场运作,从而抵御这两种替代品构成的相互威胁。液化石油气(LPG)是天然气的替代

液化石油气(LPG)是天然气的替代品:该产品通常由石油公司提供,并且为与配电网络无连接的客户提供天然气的许多优点。

随着中国政府明确转向天然气,不再采用更多的污染传统能源发电形式,天然气替代品的威胁将在未来几年内下滑。这种趋势至少将持续到最大,直到可再生能力可以上网,直到20世纪20年代才有可能。

总的来说,替代品的威胁被评估为弱。

(六)竞争程度

2016中国燃气公用事业竞争程度的驱动力

中国当地分销公司之间的竞争有限。价格受到监管的控制,很少终端用户能够在任何情况下切换供应商。

总体而言,这个市场的竞争被评估为弱。

六、领导企业

中海油有限公司

重要信息

中国海洋石油有限公司(中海油或“本公司”)从事原油和天然气主要在中国境外勘探开发生产。

公司的核心业务领域包括渤海,西南海域,东南海,中国近海东海。在海外,公司在亚洲,非洲,北美,南美洲,大洋洲和欧洲拥有石油和天然气资产。

中海油通过勘探与生产(E&P),交易业务和企业两大业务领域报告其收入。

在中国海洋勘探开发部门下,公司通过生产共享合同,独立或与外国合作伙伴在渤海,西南海,东南海,东海等地进行石油天然气勘探开发生产(物业服务公司)。

此外,公司净现金准备金的约84%,中国境内净产值约74%来自独立项目。在海外,公司对印度尼西亚,澳大利亚,尼日利亚,乌干达,阿根廷,美国,加拿大,英国,巴西等国家的石油和天然气块拥有权益。公司的勘探活动集中在中国境外和海外的浅层和深水勘探。

中海油还承担其产品的销售和营销。该公司将其在中国境内生产的原油销往中国市场,主要通过其全资子公司中海油中国有限公司。该公司主要通过另一家全资子公司中国海洋石油(新加坡)国际公司向国际和国内市场出售其原油,该公司位于加拿大,该公司的全资子公司Nexen Energy出售其原油和合成物石油分开到国际市场。

重要指标

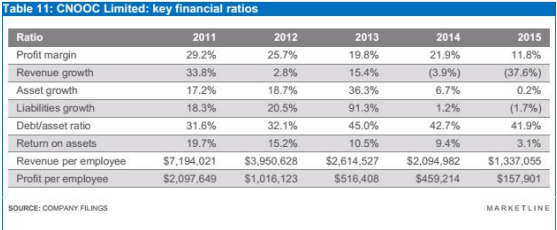

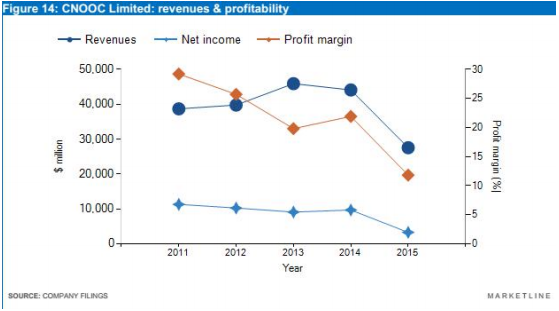

截至2015年12月的财政年度,该公司录得的收入为277.23亿美元,比2014财年下降了37.6%。其2015财年净收入为32.5亿美元,而前一年的净收入为96.65亿美元。

主要财务($)

主要财务(人民币)

关键财务比率

收入和盈利能力

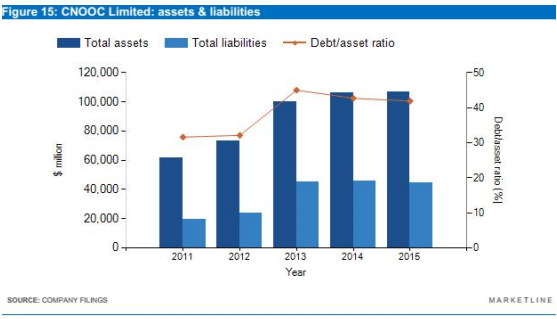

资产负债