2018年,全球编写能源发展预测的主要机构都重新调整了各自前些年间能源趋势展望的基准情景,提高了可再生能源在能源结构中的占比预期,降低了除石油以外其他化石能源的消费预期。全球能源向可持续发展方向转型的特点逐渐明晰起来,但在此趋势之下,《巴黎协定》的气候目标依旧很难实现。此外,这些新的能源发展预测认为,俄罗斯在石油出口量减少、天然气和煤炭产量显著提升的情况下仍然是全球最大的一次能源出口国。

2018年,全球主要的能源发展预测都做出了更新,这其中包括国际能源署的《世界能源展望》(World Energy Outlook 2018,以下简称WEO-2018)、欧佩克的《世界石油展望》(World Oil Outlook 2018,以下简称WOO-2018)、美国能源信息署的《国际能源展望》(International Energy Outlook 2018,以下简称IEO-2018)和BP公司的《能源展望》(Energy Outlook-2018,以下简称EO-2018)。得益于能源效率的提高、可再生能源的普及、清洁和节能技术的推广,各国能源体系逐渐转型,走向可持续发展的轨道。在此背景下,各大机构能源预测中的基准情景考量依据都在不断地调整与变化。为此,BP公司2018年度能源展望报告的基准情景还特意更名为“渐进转型(Evolving Transition)”情景。同时,这些预测情景的模型计算还显示,未来的能源发展还远不能解决气候变暖的问题,无法实现《巴黎协定》设定的目标。

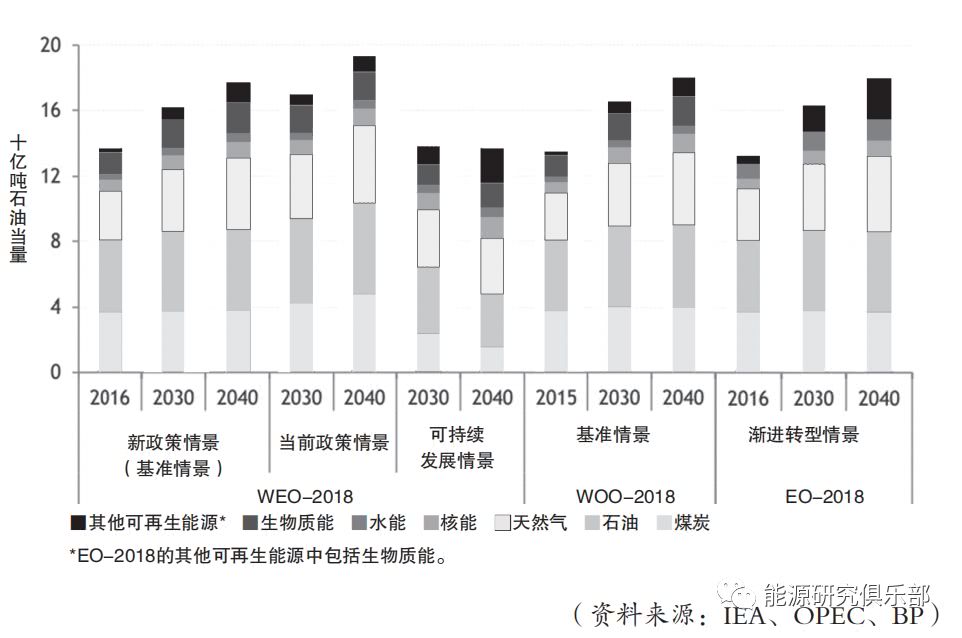

根据上述能源发展预测的基准情景,到2040年,全球一次能源消费量有望在2016年基础上提高25%~35%(见图1)。相比前些年间的能源预测版本,2018年多数能源预测都上调了未来的能源需求数据。能源需求增长主要将来自于亚洲发展中国家的贡献。在亚洲发展中国家中,一次能源消费方面最具增长前景的首先是中国,其次是印度。在展望期内,中国的一次能源年均增速预计在1%之内,当然这一预测值不及其最近10年间4%的增长速度。有越来越多的预测认为,2040年前印度的能源需求增长量有望超越中国。此外,东南亚、中东和非洲地区广大发展中国家的能源需求也将出现增长。而发达国家2040年前能源需求预计将维持在目前的水平。

在各大机构能源预测的基准情景中,2016~2040年间,全球石油需求将增长11%~17%。同时,相比2017年预测数据,各机构本年度预测的基准情景都上调了未来石油的需求数据(上调0.1%~2.5%)。其中,BP在其基准情景中认为全球石油需求将在2030年见顶,达到49亿吨石油当量,随后将逐年下降,到2040年降至48亿吨石油当量。而其他几家机构的能源预测中,除IEO-2018外,都认为全球石油需求将持续上涨,到2040年达到49~50亿吨石油当量,并且需求增速将在2025年后放缓。石油需求增速放缓首先是因为燃料经济性提高延缓交通领域燃料需求增长,根据国际能源署的数据,到2040年,随着燃料经济性标准的提升,全球石油潜在需求将减少900万桶/日,其次,电动汽车的推广普及也是一个重要原因,综合各家预测,到2040年,全球电动汽车数量将达到3亿辆左右,石油潜在需求为此将减少300万桶/日。同时,从长期来看,石油化工、汽车运输、航空和海上运输是石油需求增长的主要引擎。和此前的预测一样,在展望期内,预计美国(2025年之前)和欧佩克(2025年之后)将引领全球石油市场的供给增长。

据各预测的基准情景,2016~2040年间,全球天然气需求将增长40%~55%,并且在2025~2030年间,天然气在全球能源结构中的占比将超越煤炭,届时天然气将成为仅次于石油的全球第二大能源。天然气需求增长的主要动力是电力和工业部门。亚洲、中东和非洲地区发展中国家的天然气需求增速最大。尤其是中、印两国。到2040年,中国和印度的天然气消费量大概率都将超过欧盟。全球天然气市场增加的供给主要来自美国、中东和非洲地区国家、俄罗斯、中国。同时,中国还将大幅增加天然气的进口量。来自国际能源署的预测数据显示,到2040年,中国的天然气进口量将增至目前的3.5倍。

在各机构的预测中,展望期内,全球煤炭需求将降低1%~7%。但是考虑到印度和东南亚国家大力推广应用煤炭,到2040年全球煤炭消费仍然有望维持在现有水平。

可再生能源方面,各大机构在各自的能源预测基准情景中都调整增大了可再生能源在能源结构中的占比。除水能和传统应用的生物质能以外,全球可再生能源占比预计将提高7%~13%,到2040年,可再生能源消费将增加4~5倍。可再生能源是实现电力需求增长的主要贡献力量。在国际能源署能源展望的基准情景中,2017~2040年间,全球电力需求将增长60%,届时电力在终端能源消费中的占比将达到四分之一。随着电力生产的大幅增长,人人享有电力和消除电力贫困的问题将部分得以解决。尽管全球电气化的空间还很巨大,但根据国际能源署能源展望的基准情景,煤炭作为燃料在能源结构中占比也会很高,这将无益于电力部门减少温室气体排放量。相比之下,在国际能源署能源展望的可持续发展情景(Sustainable Development)中,如果向电力领域增加30%的资金投入,减排等问题在很大程度上将得以解决,但与此同时,终端电力用户不可避免地将面临电价的上涨。

主办单位:中国电力发展促进会 网站运营:北京中电创智科技有限公司 国网信通亿力科技有限责任公司 销售热线:400-007-1585

项目合作:400-007-1585 投稿:63413737 传真:010-58689040 投稿邮箱:yaoguisheng@chinapower.com.cn

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号 京公安备11010602010147号