新能源汽车电解液行业分析

作者:本站编辑 来源:华灯初上 发布时间:2019-02-19

从供需对比来看,2017年国内电解液产能合计22.2万吨,同比增长35.37%,2018年上半年合计15.3万吨,同比增长53%;根据我们的测算,2018-2020年国内锂电池总需求分别为88、107、143GWh,对应电解液需求量为9.72、11.73、15.70万吨,国内产能规模已经远超长期需求,再加上电解液投资金额低、投产周期短、部分电解液大厂仍在扩产,预计电解液长期供过于求。

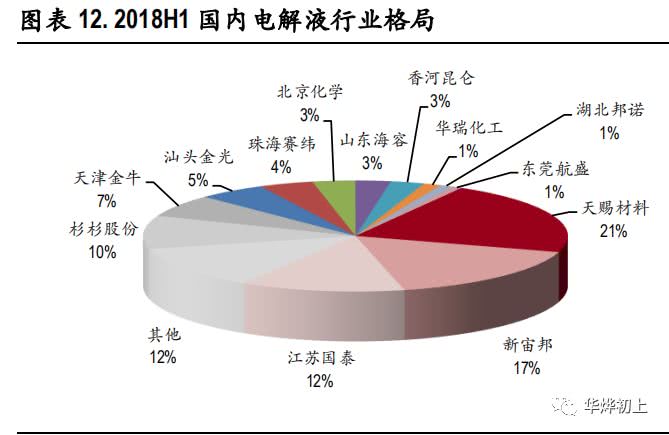

电解液行业格局呈现出头部企业集中、中小企业众多的特点。2018年上半年,行业前三大企业天赐材料、新宙邦、江苏国泰合计出货2.63万吨,市占率合计达到50%,行业第一梯队基本确立。

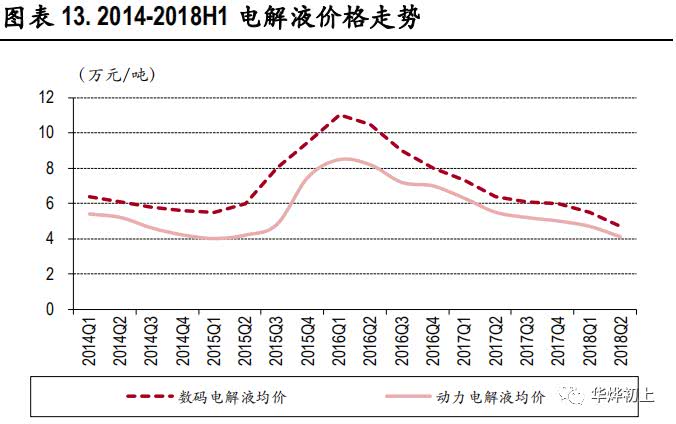

2018年上半年电解液价格战进入白热化阶段。长期供过于求叠加行业洗牌大厂抢占市场份额,电解液行业竞争激烈,自2016Q1以来价格连续下滑10个季度,2018年上半年行业价格战更是进入白热化阶段,电解液均价同比下滑超30%,二季度环比一季度下滑10%-15%,价格逼近行业边际产能的现金成本线,中小企业已经开始亏损。

主办单位:中国电力发展促进会 网站运营:北京中电创智科技有限公司 国网信通亿力科技有限责任公司 销售热线:400-007-1585

项目合作:400-007-1585 投稿:63413737 传真:010-58689040 投稿邮箱:yaoguisheng@chinapower.com.cn

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号 京公安备11010602010147号