一、新电改加速落地,售电企业迅速崛起

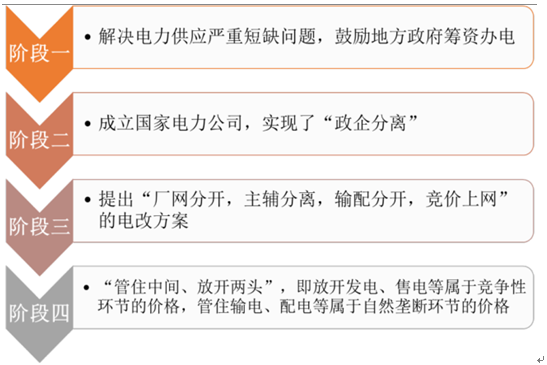

我国电力体制改革起步于1985年,主要经历了四个阶段。第一阶段,解决电力供应严重短缺问题,鼓励地方政府筹资办电。第二阶段,1996年《电力部机构改革方案》的出台以及国家电力公司的成立实现了“政企分离”。第三阶段,2002年国务院印发了“五号文”,提出“厂网分开,主辅分离,输配分开,竞价上网”的电改方案。第四阶段,在售电侧和发电侧引入市场竞争机制,向社会资本放开配售电业务,放开输配以外的竞争性环节电价,放开公益性和调节性以外的发电计划,建立相对独立的电力交易机构。

我国历次电改历史

数据来源:公开资料整理

2015年3月15日,中共中央、国务院下发《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号),以“管住中间、放开两头”为核心,即放开发电、售电等属于竞争性环节的价格,管住输电、配电等属于自然垄断环节的价格,新一轮电力市场化改革拉开序幕。随后陆续推出6个配套文件,对输配电价、交易机制、发用电计划、售电侧改革等重点领域进行了详细部署,从制度上为电改铺平了道路。

电改9号文拉开电力改革序幕

数据来源:公开资料整理

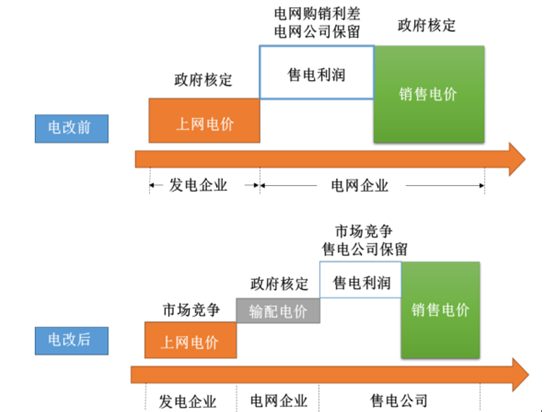

新一轮电改破局电网企业的垄断,改变发电企业和售电企业的盈利模式。在电力改革之前,电网企业集输电、配电、售电与一体,发电端和售电端电力价格由国家发改委确定,电网企业利润来源于买卖利差;电改之后,发电端和售电端电力市场价格由市场竞争决定,售电公司负责电力交易,电网企业只负责输、配电,收取输送费用。

改革前后售电企业的盈利模式发生改变

数据来源:公开资料整理

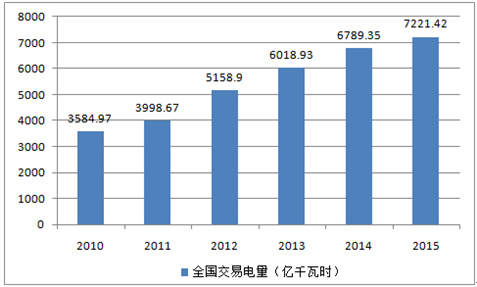

根据数据,2010-2015年我国的发电设备平均利用小时数呈下降趋势,电力行业供给大于需求,产能过剩。发电端竞争促使发电企业降低上网电价,而售电公司对用户的降价幅度较小,售电公司从中获得高额购销利差。2015年我国交易电量达到7221亿千瓦时,假设售电企业购销利差为0.2元/千瓦时,电力交易将会有1444亿元的购销利差使售电公司获利,售电公司成为电改的直接受益者。

2010-2015年我国的发电设备平均利用小时数呈下降趋势

数据来源:公开资料整理

2010-2015 年全国交易电量快速增长

数据来源:公开资料整理

售电企业数量快速增长。在“政策引导+经济利益刺激”双轮驱动下,售电企业数量快速增长。截止7月份,全国已经注册成立757家售电公司。国家出台的《关于推进售电侧改革的实施意见》对售电侧市场各主体给予了明确定位,鼓励以混合所有制方式发展配电网业务,售电主体呈现多元化特征,目前主要分为三类:一是电网企业的售电公司;二是社会资本投资增量配电网,拥有配电网运营权的售电公司;三是独立的售电公司,不拥有配电网运营权,不承担保底供电服务。

售电公司在全国的分布

数据来源:公开资料整理

二、顺应国家政策,赢得发展先机

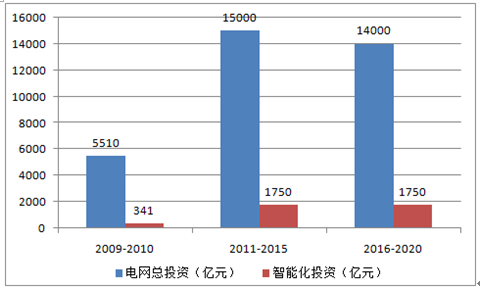

电力信息化市场发展迅猛。最近十年,我国电力行业信息化市场规模增长迅速,2015年已达465亿元,预计到2018年电力信息化市场规模将突破800亿元。依据中国电网发布的相关资料,2016年到2020年,我国电网总投资为14000亿元,智能化投资为1750亿元。

电力行业信息化市场规模(亿元)

数据来源:公开资料整理

国家电网发布的《关于加快推进坚强智能电网建设的意见》