孙宇晨用一根香蕉撬动地球:全网爆红的620万美元艺术品,象征

2024-11-25 16:09:03

在网贷出借人起诉平台的诉讼案件中,平台是否是网贷借款人,出借人与平台之间有无直接的债权债务关系,是各地法院是否支持原告主张的关键。按照网贷法规相关规定,P2P平台属于借贷信息撮合中介机构,并不是法定的网贷借款人,与出借人双方不存在债权债务关系。因此在出借人选择起诉平台,而平台运营合法合规的情况下,出借人往往会败诉。

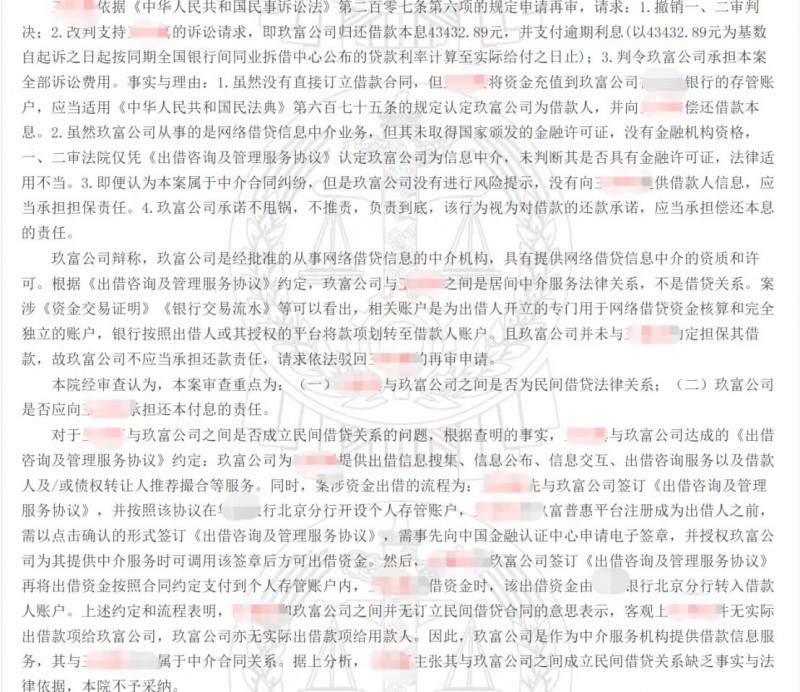

日前,玖富出借人王某向玖富普惠提起诉讼,要求平台还本付息,经市、省各级法院民事判决败诉后,原告王某不服,向最高院申请再审。最高院裁定:本院经审查认为,本案审查重点为:(一)王某与玖富普惠之间是否为民间借贷法律关系;(二)玖富普惠是否应向王某承担还本付息的责任。

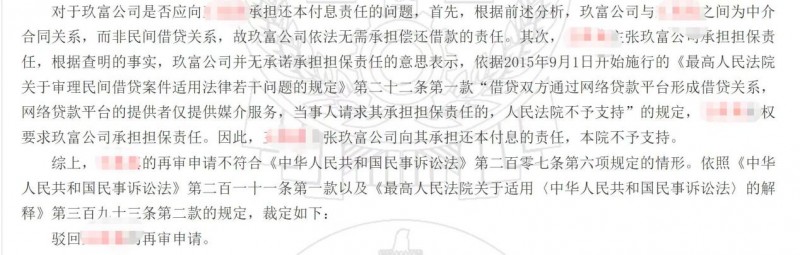

对于王某与玖富普惠之间是否成立民间借贷关系的问题,根据查明的事实,最高院认定,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。最高院裁定如下:驳回王某的再审申请。

事实上,案件中提到的玖富公司并不是传统的民间借贷公司,而是借力大数据、人工智能,精准匹配对接资金的供给端和需求端,解决小微企业和个体资金需求者借不到钱的问题的信息中介平台。这类平台从供给和需求的角度进行精准匹配,为双方提供信息发布、需求撮合等中介服务。因此,网贷平台既不是借款人,也不是出借人,出借人在遭遇投资亏损时,要求平台偿还本息并不合法。因此,出借人要通过起诉的方式维护自身权益,只能起诉逾期不还的借款人。当然,平台也会为出借人维权提供协助,部分网贷平台正在推动“属地化催收诉讼”,支持出借人在律师帮助下向逾期借款人发起催收和法律诉讼。这对出借人朋友们而言,是一个好机遇。

属地催收对老赖的打击最为精准,也符合当下国家司法机关严打逃废债的政策指向。大家可以多关注自己所投的平台是否已经推出属地催收诉讼,已经推出的越早介入越好。这就和之前各家平台选通道的道理是一样的,早选的出借人更能挑选更为优质的债权进行回款。

本网部分内容转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点,其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容,本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,投诉邮箱:140432 6696@qq.com 本站将会在24小时内处理完毕。

网站简介| 服务项目| 广告服务| 用户注册| 帮助信息| 联系我们| 友情连接

主办单位:中国电力发展促进会 网站运营:北京中电创智科技有限公司

服务邮箱:140 432 6696@qq.com

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号-2 京公安备11010602010147号

评论