全国电力市场电力交易数据共享平台是由中电联牵头、相关电网企业及大型发电集团参与共同搭建的,旨在建立全国电力交易信息的采集、分析和共享机制,为各级有关部门监管、各类市场主体生产经营并参与电力市场交易提供决策参考。

2017年上半年进入电力交易数据共享平台的企业为国家电网公司、南方电网公司、内蒙古电力公司和10家大型发电集团(以下简称大型发电集团),大型发电集团包括:华能集团、大唐集团、华电集团、国电集团、国电投集团、神华集团、三峡集团、浙能集团、粤电集团和中核集团。

电网公司共享的是所属电网区域的销售电量(统调发受电量)及其市场交易数据,其中跨区、跨省交易电量计入受端省份;大型发电集团共享的是发电企业上网电量及其市场交易电量、电价数据,其中跨区、跨省交易电量计入上网侧(送端)省份。

一、总体情况

上半年,全国市场化交易电量6442亿千瓦时,交易电量占电网销售电量比重(即销售电量市场化率)达到21.7%。跨省、跨区交易电量1733亿千瓦时,占全国市场化交易电量比重26.9%。

二、分区域、分省电力交易情况

上半年,国家电网公司、南方电网公司、内蒙古电力公司所属区域的电网企业销售电量合计为29642亿千瓦时,市场化交易电量合计为6442亿千瓦时,销售电量市场化率达到21.7%,其中,各省内市场交易电量4708亿千瓦时,省间(含跨区)市场交易电量合计1733亿千瓦时。

分区域来看,南方、西北、华北、华东四个区域销售电量市场化率较高,均超过了20%,其中南方区域达到了30%;华中区域低于全国水平只有10%,但是重庆超过30%。上半年六大电网区域市场化交易电量见图1。

图1 上半年六大电网区域市场化交易电量图

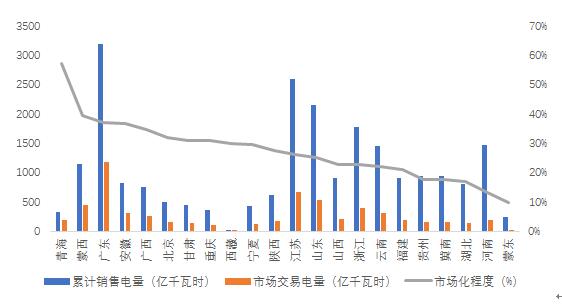

分省来看,全国市场交易电量规模排序前三名的省份依序为广东、江苏、山东,分别为1189亿千瓦时、678亿千瓦时、537亿千瓦时;外受电市场交易电量排序前三名的省份是广东、山东、浙江,分别为702亿千瓦时、197亿千瓦时、135亿千瓦时,显然这三个省份的跨省受电交易活跃,带动当地市场交易电量大幅提高,其中广东跨省受入(主要受入云南、贵州电量)交易电量占当地交易电量比重达到了59%。全国销售电量市场化率排序前三名的省份是青海、蒙西、广东,分别为57.3%、39.3%、37.2%。上半年交易电量及销售电量市场化率分省情况见图2。

图2 上半年分省交易电量及销售电量市场化率图

三、大型发电集团参与市场化电力交易情况

上半年,大型发电集团合计市场化交易电量3707亿千瓦时,占全国市场化交易电量比重57.5%,占大型发电集团上网电量比重(即上网电量市场化率)25.8%,大型发电集团省间(含跨区)市场化交易电量合计369亿千瓦时,占其市场化交易电量比重16.1%。

上半年,大型发电集团市场化交易电量中,煤电占比79.2%、水电14.2%、风电3.6%、光伏发电0.5%、气电0.2%、核电2.3%;各类发电机组平均交易电价分别为:煤电0.31元/千瓦时、水电0.22元/千瓦时、风电0.43元/千瓦时、光伏发电0.85元/千瓦时、气电0.5元千瓦时、核电0.38元/千瓦时。

(一)煤电

上半年,大型发电集团煤电机组累计上网电量10540亿千瓦时,占其总上网电量的73.2%;市场化交易电量2936亿千瓦时,其中跨区、跨省送出交易电量为294.11亿千瓦时。煤电上网电量平均电价(计划与市场电量综合平均电价,以下同)为0.347元/千瓦时,市场交易(含跨区跨省送出交易)平均电价0.315元/千瓦时。

二季度,上网电量5093亿千瓦时,环比增长12.8%。市场化交易电量为1761亿千瓦时,环比增长47%

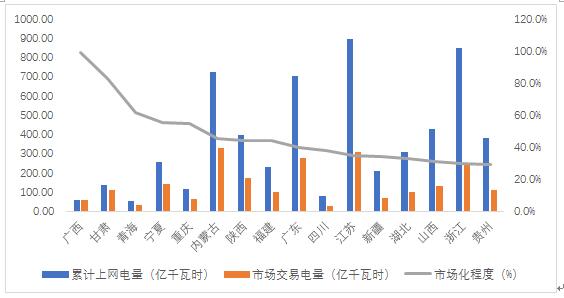

上半年大型发电集团煤电上网发电量市场化率达到27.9%。上半年大型发电集团煤电市场交易及市场化率分省情况见图3。

图3 上半年大型发电集团煤电市场交易及市场化率分省情况图

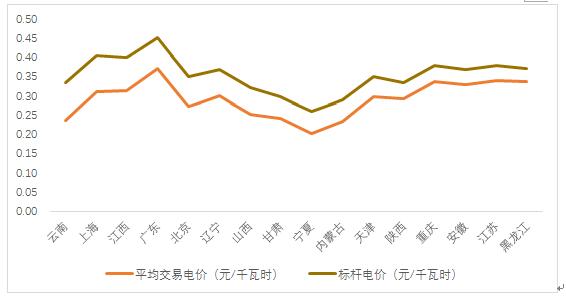

分省来看,大型发电集团煤电上网电量市场化率最高省份为广西省,达到了98.8%,其次是甘肃、青海、宁夏、重庆,分别为83%、61.5%、55.3%和55.1%。从煤电交易价格来看,与标杆电价比较降幅最大的是云南,其市场交易电价为0.24元/千瓦时,降幅0.1元/千瓦时,其次为江西和广东,降幅分别为0.09元/千瓦时、0.08元/千瓦时。和一季度相比,二季度煤电交易价格环比提高幅度较大的省份为吉林、福建,涨幅约为0.06元/千瓦时,其次为山东、辽宁、山西,环比涨幅约为0.02元/千瓦时。环比降幅较大的省份为宁夏、重庆、上海、黑龙江、江西,降幅均在0.03元/千瓦时左右。上半年煤电交易价格与标杆电价分省比较情况见图4。

图4 上半年煤电交易价格与标杆电价分省比较图

(二)气电

上半年,大型发电集团气电机组累计上网电量300亿千瓦时,占其总上网电量的2%。二季度上网电量163亿千瓦时,环比增长19%。目前气电机组参与市场交易的只有广东省,上半年累计交易规模为6.63亿千瓦时,平均交易电价为0.5元/千瓦时,按照广东省已核准气电机组标杆电价0.745元/千瓦时计算,降幅为0.245元/千瓦时。

(三)水电

上半年,大型发电集团水电机组累计上网电量2339亿千瓦时,占其总上网电量的16.3%;市场交易电量527亿千瓦时,其中跨区跨省交易电量为243.亿千瓦时。上半年大型发电集团水电上网电量市场化率达到22.5%。

二季度上网电量1337亿千瓦时,环比增长39.4%;市场化交易电量为169亿千瓦时,受计划电量需求增加的影响,环比减少52%。

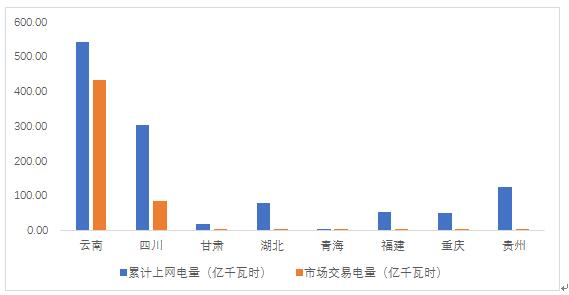

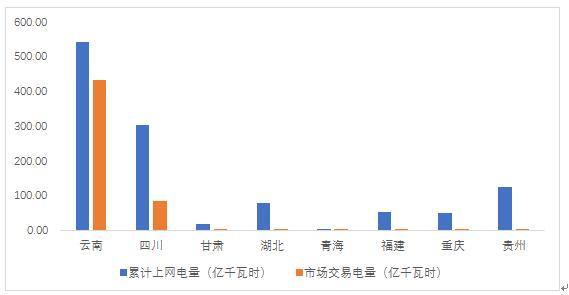

云南省和四川省作为水电大省,上网电量和市场交易电量规模均领先其他省份。上半年,大型发电集团在云南省和四川省水电上网(含跨区、跨省)电量分别为542亿千瓦时、303亿千瓦时,平均上网电价分别为0.21元/千瓦时、0.31元/千瓦时;上半年大型发电集团在云南、四川的水电上网市场化交易电量规模分别达到了433.64和83.38亿千瓦时,其中省间(含跨区)交易电量占比分别达到了48%和40.5%。云南、四川的大型发电集团水电上网电量市场化率较高,已分别达到了80% 和28%,平均交易电价分别为0.22元/千瓦时、0.24元/千瓦时。上半年大型发电集团水电市场交易分省情况见图5。

图5 2017年上半年大型发电集团水电市场交易分省情况图

(四)风电

上半年,大型发电集团风电机组累计上网电量708亿千瓦时,占其总上网电量的5%;市场化交易电量132亿千瓦时,其中跨区跨省交易电量54.58亿千瓦时。二季度上网电量388亿千瓦时,环比增长21.3%;市场交易电量为79亿千瓦时,环比增长49%。上半年大型发电集团风电上网电量市场化率达到18.6%。

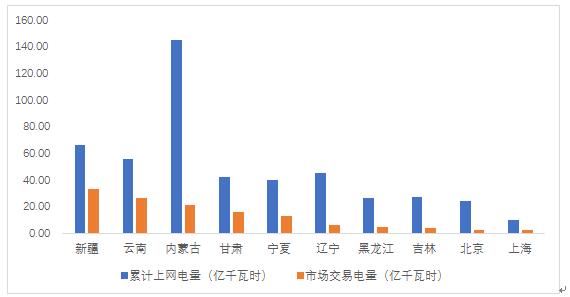

分省来看,大型发电集团参加风电市场化交易的省份共有13个,其中交易电量最多的三个省份是新疆、云南和内蒙古,分别为33.2亿千瓦时、26.6亿千瓦时和21.3亿千瓦时,平均交易电价(含跨省跨区送出交易电量电价)分别为0.44元/千瓦时、0.38元/千瓦时和0.34元/千瓦时。上半年大型发电集团风电分省市场交易情况见图6。

图6 上半年大型发电集团风电分省市场交易情况图

上半年,大型发电集团风电上网电量市场化率达到30%以上的省份有5个,分别为青海、新疆、云南、甘肃和宁夏,市场化率分别达到了100%、50.5%、47.6%、38.4%和31.8%。

(五)光伏发电

上半年,大型发电集团光伏发电累计上网电量80亿千瓦时,占其总上网电量的0.6%;市场交易电量18.1亿千瓦时,其中跨区跨省交易电量4.4亿千瓦时。二季度上网电量47.12亿千瓦时,环比增长44%;市场化交易电量为10.6亿千瓦时,环比增长40%。

上半年大型发电集团光伏上网电量市场化率达到22.6%。

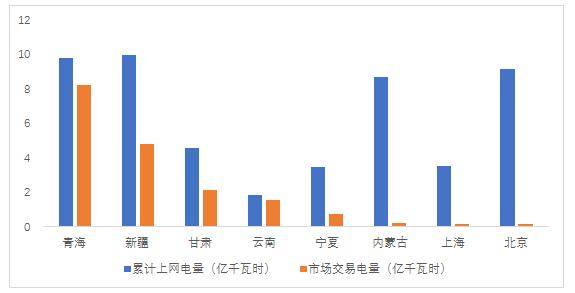

分省来看,大型发电集团参加光伏发电市场化交易的省份一共有8个,其中交易电量最多的三个省份是青海、新疆和甘肃,分别为8.25亿千瓦时、4.79亿千瓦时和2.13亿千瓦时,平均交易电价(含跨省跨区送出交易电量电价)分别为0.93元/千瓦时、0.77元/千瓦时和0.84元/千瓦时。光伏发电上网电量市场化率达到20%以上的省份有5个,分别为云南、青海、新疆、甘肃和宁夏,市场化程度分别达到了86%、84%、48%、46%和22%。上半年大型发电集团光伏发电市场交易分省情况见图7。

图7 2017年上半年大型发电集团光伏发电市场交易分省情况图